| RELATÓRIO DA ADMINISTRAÇÃO |

O Grupo Saraiva atua no segmento editorial na Saraiva S.A. Livreiros Editores (Editora ou Companhia) e no segmento varejista na Saraiva e Siciliano S.A. (Varejo ou Companhia). As informações sobre as demonstrações contábeis contidas neste documento referem-se ao quarto trimestre e doze meses de 2012 (4T12 e 2012) e as comparações feitas em relação ao mesmo período do ano anterior, exceto quando indicado de outra forma.

As demonstrações contábeis consolidadas foram preparadas de acordo com as Normas Internacionais de Relatório Financeiro (IFRS) emitidas pelo International Accounting Standards Board (IASB) e práticas contábeis adotadas no Brasil (BRGAAP). As demonstrações contábeis individuais da Editora foram preparadas de acordo com o BRGAAP.

Toda e qualquer informação não contábil ou derivada de números não contábeis não foi examinada pelos auditores independentes.

MENSAGEM DA ADMINISTRAÇÃO

O Grupo Saraiva alcançou grandes avanços em 2012, através da diversificação de suas operações e da geração de valor através de resultados consistentes, que trouxeram um aumento do lucro líquido de 18,6%.

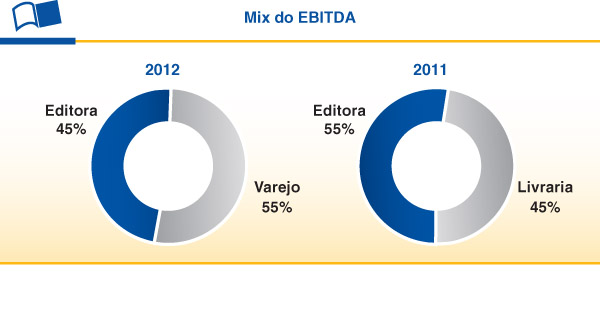

A despeito do forte ambiente competitivo e da conjuntura macroeconômica moderada, houve em 2012 um crescimento de 11,9% da receita líquida no mercado privado na Editora e crescimento no conceito mesmas lojas no varejo de 5,9%, crescimentos estes que, em conjunto com as iniciativas para aumento da rentabilidade da operação varejo, produziram em termos consolidados um aumento do EBITDA em 5,8% e da margem EBITDA em 0,4 ponto percentual.

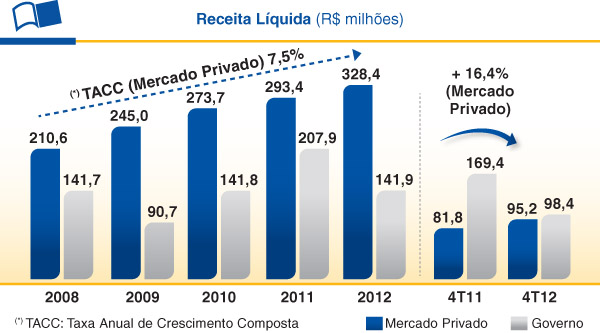

Na Editora, com a continuidade dos esforços editoriais para desenvolvimento de conteúdo, a venda para o segmento público atingiu R$ 130,7 milhões relativas ao Programa Nacional do Livro Didático (PNLD 2013) e R$ 10,8 milhões para o Programa de Compra de Dicionários (PNLD Dicionários). No segmento privado, com as diversas iniciativas para promover, ampliar e aprimorar o catálogo de produtos e serviços, o faturamento atingiu R$ 328,4 milhões em 2012, com destaque para a linha de Sistemas de Ensino, que faturou R$ 37,5 milhões.

No Varejo, o êxito da estratégia para obtenção de maior rentabilidade teve reflexos no aumento de 29,3% do EBITDA, que atingiu em 2012 R$ 100,4 milhões, e de 1,3 ponto percentual na margem EBITDA, além de um lucro líquido de R$ 25,1 milhões, 224,8% maior que o do ano anterior. Os canais de atuação foram ampliados, com a abertura de três novas lojas e novas categorias foram introduzidas, em especial no varejo eletrônico. Vale ressaltar o importante crescimento de 104,6% em livros digitais, cujo faturamento alcançou R$ 4,1 milhões em 2012.

O foco em 2012 esteve centrado no desenvolvimento e fortalecimento das principais linhas de negócio, buscando-se aumentar o retorno para o acionista e a geração de valor, mantendo a solidez e a perenidade da Companhia, que já conta com 99 anos de atuação bem sucedida no mercado.

DESTAQUES

Lucro Líquido - Em 2012, o lucro líquido atingiu a cifra de R$ 77,0 milhões, com crescimento de 18,6% ante o mesmo período em 2011. No 4T12, o lucro líquido foi de R$ 45,8 milhões, ante um lucro líquido de R$ 47,2 milhões no mesmo período em 2011, em função da sazonalidade característica das vendas governamentais na Editora (maiores detalhes na seção Editora).

EBITDA () - Em termos anuais, o EBITDA consolidado alcançou R$ 182,5 milhões em 2012, um aumento de 5,8% em relação a 2011. No 4T12, o EBITDA foi de R$ 77,2 milhões, ante um EBITDA de R$ 84,8 milhões no 4T11, com um recuo de R$ 7,6 milhões.

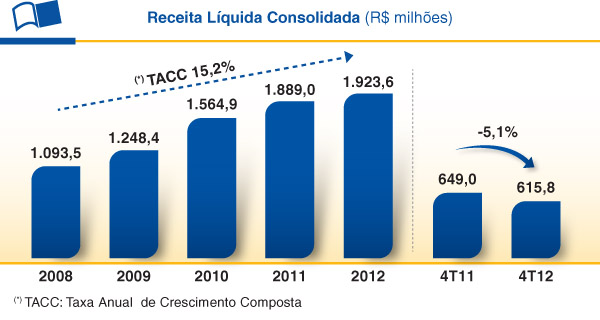

Receita - No ano de 2012, a receita líquida consolidada atingiu R$ 1.923,6 bilhões, 1,8% superior à de 2011. No 4T12, a receita líquida consolidada alcançou R$ 615,8 milhões, com uma diminuição de 5,1% em relação ao 4T11.

Editora - Na Editora, a receita líquida em 2012 alcançou R$ 470,3 milhões, com uma diminuição de 6,2% na comparação com 2011. Para o 4T12, a receita obtida foi de R$ 193,6 milhões, inferior em 22,9% (- R$ 57,6 milhões).

Vale destacar que as vendas da Editora são influenciadas pelo ciclo de compras de livros didáticos do Governo Federal, no Programa Nacional do Livro Didático (PNLD).

No ano fiscal de 2012, as novas adoções no PNLD foram destinadas aos alunos do 1º ao 5º ano, com um contrato de R$ 130,7 milhões, havendo uma redução quando comparado ao contrato do ano fiscal de 2011 (R$ 205,5 milhões), onde foram adquiridos os livros para o Ensino Médio. Nesses valores incluem-se as vendas de novas adoções bem como as reposições.

Em 2012, no programa de compra de novas adoções de 1º ao 5º ano, a compra total por parte do Governo Federal foi menor em 26,6 milhões de livros quando comparado ao mesmo programa de 2009, ano este também destinado a novas adoções para o 1º ao 5º ano, em boa medida explicado pela revisão do Censo Escolar por parte do MEC.

Além disso, tradicionalmente a Saraiva tem uma menor participação neste ano do ciclo (com market share por volta de 11%) onde, por outro lado, tem obtido historicamente uma participação maior no segmento de Ensino Médio, que em 2011 atingiu 24,6%.

Cabe comentar também que os livros destinados do 1º ao 5º ano possuem um menor número de páginas quando comparados aos livros para o Ensino Médio, o que se traduz em um menor preço médio por livro.

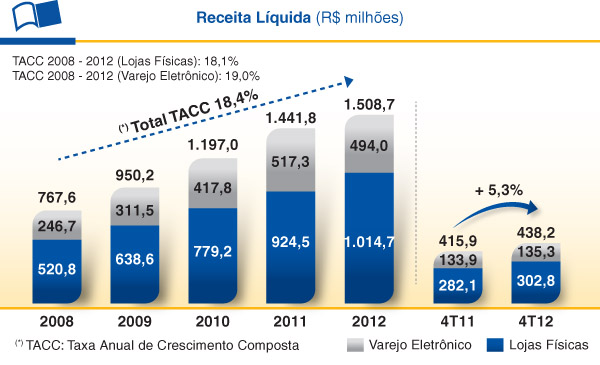

Varejo - Em todo o ano de 2012, as receitas alcançaram R$ 1.508,7 milhões, com crescimento de 4,6% em relação a 2011. Este crescimento resulta da composição de um aumento de vendas de 9,8% nas lojas físicas, com uma redução de 4,5% no canal e-Commerce. No 4T12, o resultado de vendas foi de R$ 438,2 milhões, contra R$ 415,9 milhões no 4T11 (+5,3%). Houve crescimento de 5,2% no conceito de mesmas lojas. O canal e-Commerce obteve um crescimento de 1,1%.

É importante frisar que houve em 2012 a implementação de diversas ações com foco no aumento da rentabilidade da operação varejista, que contribuíram para o crescimento dos indicadores de rentabilidade (maiores detalhes na seção Varejo), mas, ao mesmo tempo, trouxeram uma redução do volume de vendas no site de comércio eletrônico.

DESEMPENHO CONSOLIDADO

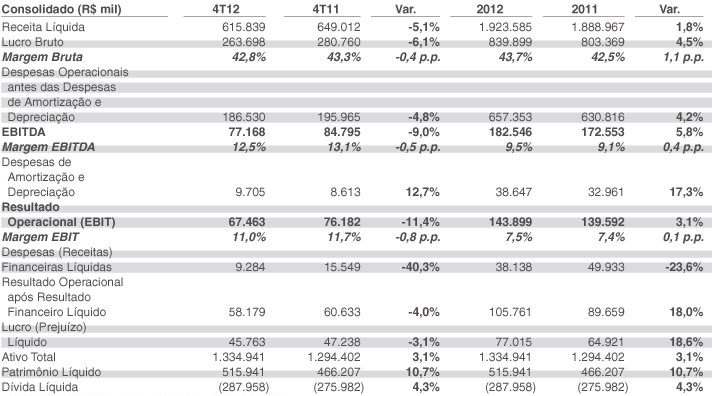

A tabela abaixo apresenta os principais dados do desempenho econômico-financeiro consolidado:

Receita Líquida

A receita líquida consolidada acumulada no ano atingiu R$ 1.923,6 milhões, com aumento de 1,8% em relação aos R$ 1.889,0 milhões acumulados em 2011.

A receita líquida consolidada do 4T12 atingiu R$ 615,8 milhões, 5,1% inferior aos R$ 649,0 milhões do 4T11. Por linha de negócio, a receita da Editora foi 22,9% menor no trimestre, enquanto a do Varejo registrou um aumento de 5,3%. Conforme já comentado, a receita da Editora em 2012 foi afetada pelo menor volume de vendas e menor preço médio decorrentes da fase do ciclo de compras governamentais com novas adoções destinadas aos alunos do 1º ao 5º ano.

|

(1) O EBITDA representa o lucro líquido antes de resultado financeiro, contribuição social, imposto de renda, depreciação e amortização. Não é uma medida utilizada segundo as práticas contábeis adotadas no Brasil ou nos princípios contábeis geralmente aceitos de outros países, não representando o fluxo de caixa para os períodos apresentados e não deve ser considerado como uma alternativa ao lucro líquido na qualidade de indicador do desempenho operacional da Companhia ou como uma alternativa ao fluxo de caixa na qualidade de indicador de liquidez. O EBITDA não tem um significado padronizado e essa definição de EBITDA pode não ser comparável ao EBITDA conform e definido por outras companhias.

Lucro Bruto

O lucro bruto consolidado totalizou R$ 263,7 milhões no 4T12 e R$ 840,0 milhões no ano de 2012, um recuo de 6,1% e crescimento de 4,5%, respectivamente. A margem bruta obtida no trimestre foi de 42,8%, 0,5 pontos percentuais abaixo dos 43,3% obtidos no 4T11, em boa medida devido à maior participação do Varejo na receita líquida consolidado do Grupo. A margem bruta acumulada no ano passou de 42,5% em 2011 para 43,7% em 2012 (+1,1 p.p.).

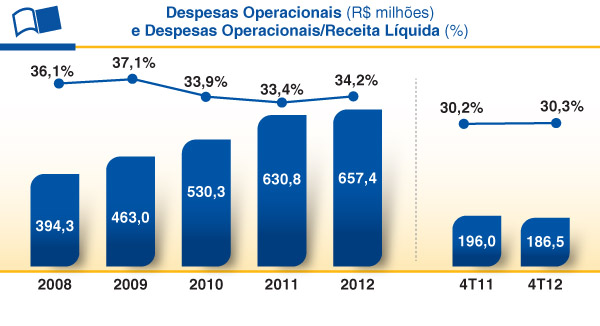

Despesas Operacionais

No 4T12, as despesas operacionais somaram R$ 186,5 milhões, com redução de 4,8% em relação às do mesmo período de 2011 (de R$ 196,0 milhões). As despesas operacionais do ano de 2012 atingiram R$ 657,4 milhões, valor 4,2% maior do que os R$ 630,8 milhões de 2011. A relação entre as despesas operacionais e a receita líquida foi de 30,3% no 4T12 e 34,2% no ano de 2012.

EBITDA

O EBITDA foi de R$ 77,2 milhões no 4T12, contra R$ 84,8 milhões no 4T11. A margem EBITDA passou de 13,1% no 4T11, para 12,5% no 4T12. Em 2012, o EBITDA somou R$ 182,5 milhões, contra R$ 172,5 milhões do ano anterior, correspondendo a um aumento de 5,8%. A margem EBITDA do ano atingiu 9,5%, contra 9,1% do ano anterior. O aumento da margem EBITDA está associado às ações tomadas no negócio Varejo visando ao aumento da rentabilidade da operação.

A dívida líquida de R$ 276,0 milhões ao final de 2011 passou para R$ 288,0 milhões ao final de 2012. A relação dívida líquida sobre o EBITDA atingiu 1,6 no fim de 2012, o mesmo patamar do final de 2011.

Relata-se que a demonstração da dívida líquida consolidada passou a considerar também como endividamento qualquer antecipação de recebíveis que venha a ser efetuada, uma vez que os custos relativos a estas antecipações fazem parte do resultado financeiro líquido da Empresa.

O resultado financeiro do 4T12 foi uma despesa financeira líquida de R$ 9,3 milhões, contra uma despesa financeira líquida de R$ 15,5 milhões no 4T11. No acumulado do ano, passou-se de uma despesa financeira líquida de R$ 49,9 milhões em 2011 para uma despesa financeira líquida de R$ 38,1 milhões em 2012.

Mesmo com uma dívida líquida maior ao final de 2012 relativamente ao final de 2011, a despesa financeira líquida do ano foi comparativamente menor, em função das melhores condições do último contrato celebrado com o BNDES e da queda da taxa básica de juros (Selic). Também se ressalta que o patamar de endividamento encontra-se em um patamar confortável sob a ótica da Administração.

No que se refere à última linha de financiamento contratada do BNDES no 4T11, no valor total de R$ 156,3 milhões, R$ 62,5 milhões foram liberados no 4T11, R$ 59,7 milhões foram liberados no 1T12 e R$ 32,4 milhões foram liberados no 4T12.

Lucro Líquido

No 4T12, o Grupo Saraiva apurou um lucro de R$ 45,8 milhões, contra R$ 47,2 milhões do obtido no 4T11. O lucro líquido acumulado no ano foi de R$ 77,0 milhões, um valor 18,6% superior aos R$ 64,9 milhões obtidos em 2011.

Investimentos

No decorrer do ano, foram investidos R$ 64,4 milhões, principalmente em projetos de tecnologia da informação, tanto para a Editora quanto para o Varejo.

EDITORA (SARAIVA S.A. LIVREIROS EDITORES)

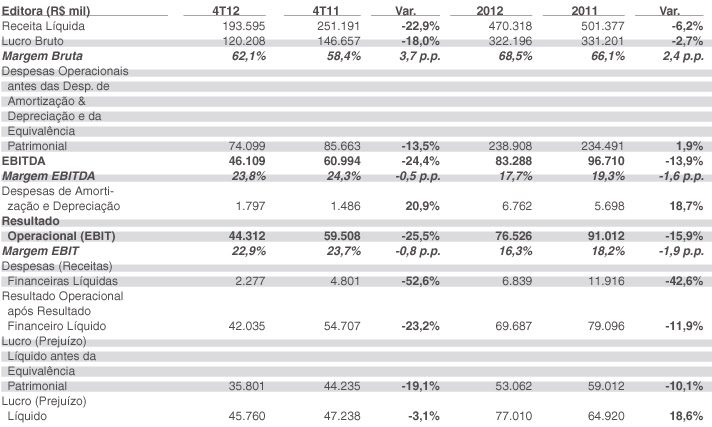

O quadro a seguir resume os principais dados do desempenho econômico-financeiro da Editora.

Receita Líquida

A receita líquida no ano de 2012 atingiu R$ 470,3 milhões, com redução de 6,2% em relação a 2011.

Para o 4T12, a receita líquida atingiu R$ 193,6 milhões onde, quando comparado à receita líquida do 4T11 (R$ 251,2 milhões) produz uma variação negativa de 22,9%.

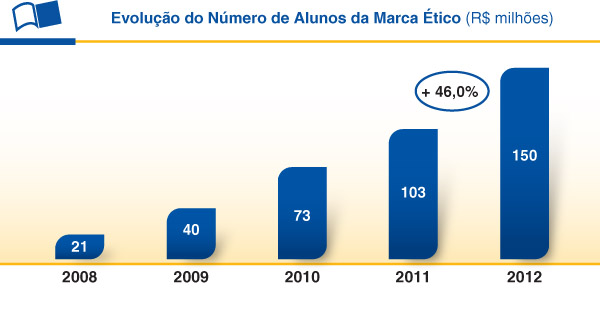

Para o mercado privado, as vendas líquidas atingiram, no 4T12 e em 2012, os montantes respectivos de R$ 95,2 milhões e R$ 328,4 milhões, com crescimentos de 16,4% sobre igual trimestre do ano anterior e 11,9% sobre o ano anterior, fruto do crescimento nas diversas linhas editoriais, assim como pelo forte crescimento do número de alunos no segmento de Sistemas de Ensino, de 46%.

No mercado público, a receita líquida atingiu R$ 98,4 milhões no 4T12, que se compara aos R$ 169,4 milhões registrados no 4T11. No ano, o valor foi de R$ 141,9 milhões, inferior em R$ 66,6 milhões ao valor obtido em 2011.

Vale destacar que as vendas da Editora são influenciadas pelo ciclo de compras de livros didáticos do Governo Federal, no Programa Nacional do Livro Didático (PNLD).

No ano fiscal de 2012, as novas adoções no PNLD foram destinadas aos alunos do 1º ao 5º ano, com um contrato de R$ 130,7 milhões, havendo uma redução quando comparado ao contrato do ano fiscal de 2011 (R$ 205,5 milhões), onde foram adquiridos os livros para o Ensino Médio. Nesses valores incluem-se as vendas de novas adoções bem como as reposições.

Em 2012, no programa de compra de novas adoções de 1º ao 5º ano, a compra total por parte do Governo Federal foi menor em 26,6 milhões de livros quando comparado ao mesmo programa de 2009, ano este também destinado a novas adoções para o 1º ao 5º ano, em boa medida explicado pela revisão do Censo Escolar por parte do MEC.

Além disso, tradicionalmente a Saraiva tem uma menor participação neste ano do ciclo (com market share por volta de 11%) onde, por outro lado, tem obtido historicamente uma participação maior no segmento de Ensino Médio, que em 2011 atingiu 24,6%.

Cabe comentar também que os livros destinados do 1º ao 5º ano possuem um menor número de páginas quando comparados aos livros para o Ensino Médio, o que se traduz em um menor preço médio por livro.

Para melhor elucidação, quando analisado o contrato de 2012 com o ano imediatamente comparável (2009), obtêm-se como resultado um crescimento de 49% (vendas líquidas em 2009 de R$ 88,1 milhões), fruto do melhor volume de vendas relativo a reposições.

O gráfico a seguir demonstra o desempenho da Editora nos mercados privado e público.

Sistemas de Ensino

A divisão de Sistemas de Ensino, por meio dos selos “Ético” e “Agora”, obteve importante evolução, contando hoje com 150 mil alunos inscritos. Quando comparada à base de alunos do mesmo período do ano passado, observa-se um aumento de 46,0%.

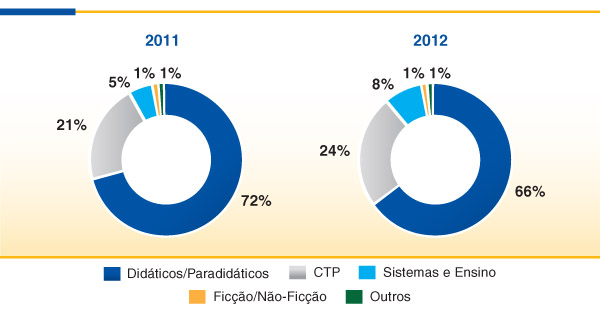

O gráfico abaixo ilustra a participação do resultado de vendas por linha editorial.

Lucro Bruto

O lucro bruto no 4T12 totalizou R$ 120,2 milhões, 18,0% abaixo dos R$ 146,7 milhões do 4T11. A margem bruta passou de 58,4% no 4T11 para 62,1% no 4T12, representando um aumento de 3,7 pontos percentuais, em função da menor participação das vendas ao mercado público no total da receita, uma vez que estas, devido às suas características típicas de programa de escala, tem rentabilidades tradicionalmente menores do que as do mercado privado.

No ano, o lucro bruto atingiu R$ 322,2 milhões, 2,7% inferior ao observado em 2011, registrando uma margem bruta de 68,5%, 2,4 pontos percentuais acima da margem registrada em 2011.

Despesas Operacionais

No 4T12, as despesas operacionais somaram R$ 74,1 milhões, inferior em R$ 11,6 milhões (-13,5%) às do 4T11. No ano, essas despesas atingiram o montante de R$ 238,9 milhões, 1,9% superior aos R$ 234,5 milhões registrados no ano de 2011.

EBITDA

No 4T12, o EBITDA totalizou R$ 46,1 milhões, contra R$ 61,0 milhões no 4T11, com queda de 24,4% ou R$ 14,9 milhões em valor. No ano, atingiu R$ 83,3 milhões, montante 13,9% menor do que o observado em 2011, que foi de R$ 96,7 milhões.

Resultado Financeiro e Estrutura de Capital

O resultado financeiro no 4T12 foi uma despesa financeira líquida de R$ 2,2 milhões, inferior à de R$ 4,8 milhões apurada no 4T11. No ano, as despesas financeiras líquidas foram de R$ 6,8 milhões, 42,6% menor do que os R$ 11,9 milhões registrados em 2011.

Em 31 de dezembro de 2012 a dívida líquida era de R$ 19,7 milhões, que se compara a um caixa líquido de R$ 7,3 milhões em dezembro de 2011.

Lucro Líquido

No 4T12, o lucro antes da equivalência patrimonial foi de R$ 35,8 milhões, contra R$ 44,2 milhões apurados no 4T11. No ano, o lucro antes da equivalência patrimonial atingiu R$ 53,1 milhões, contra R$ 59,0 milhões em 2011.

O lucro líquido totalizou R$ 77,0 milhões em 2012, 18,6% superior aos R$ 64,9 milhões obtidos em 2011.

Investimentos

Os investimentos de capital, destinados principalmente a projetos de tecnologia da informação, acumularam R$ 2,9 milhões e R$ 9,3 milhões no 4T12 e no ano de 2012, respectivamente.

VAREJO (Saraiva e Siciliano S.A.)

O Varejo atua preponderantemente na comercialização de livros, DVDs, CDs, periódicos, artigos de papelaria, multimídia, informática, produtos eletroeletrônicos e conteúdo digital. Ao fim de 2012, o Varejo contava com 105 lojas próprias, que compõem uma área total de vendas de 57,9 mil m².

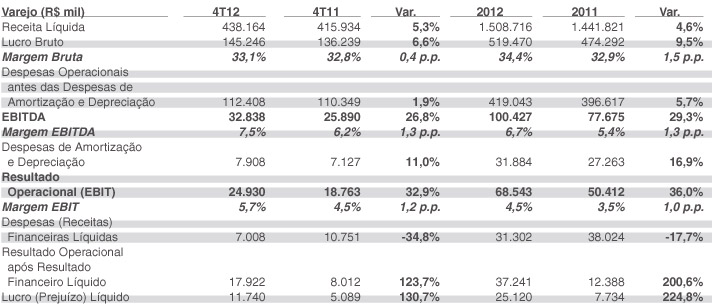

A tabela abaixo resume os principais dados do desempenho econômico-financeiro do Varejo.

Receita Líquida

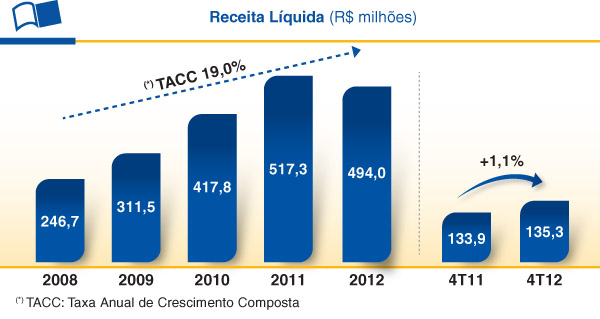

No 4T12, a receita líquida foi de R$ 438,2 milhões, contra R$ 415,9 milhões obtidos no mesmo período de 2011 (+5,3%). No ano, a receita líquida atingiu R$ 1.508,7 milhões, 4,6% acima dos R$ 1.441,8 milhões registrados em 2011.

Por canal de vendas, verifica-se o crescimento de lojas físicas de 7,4% no 4T12 em relação a igual período do ano anterior, assim como um crescimento do canal de comércio eletrônico de 1,1%, na mesma comparação. Em termos anuais, observa-se um crescimento de 9,8% para as lojas físicas e uma retração de 4,5% para o comércio eletrônico.

Conforme já observado, esse comportamento reflete as iniciativas adotadas para o aumento da rentabilidade da operação varejista, que embora tenham trazido retração no canal de comércio eletrônico, trouxeram também significativa melhoria dos indicadores de rentabilidade.

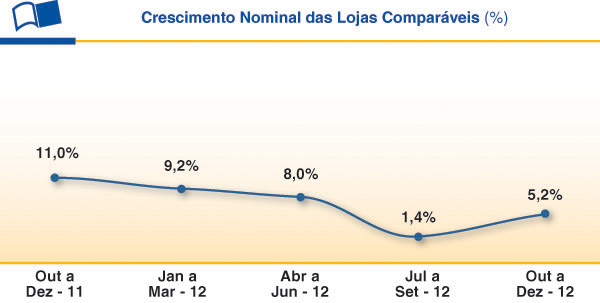

Nas lojas físicas comparáveis, o índice de crescimento no 4T12 foi de 5,2% e em 2012, de 5,9%.

O gráfico a seguir demonstra a evolução trimestral do crescimento de vendas das lojas físicas comparáveis do Varejo.

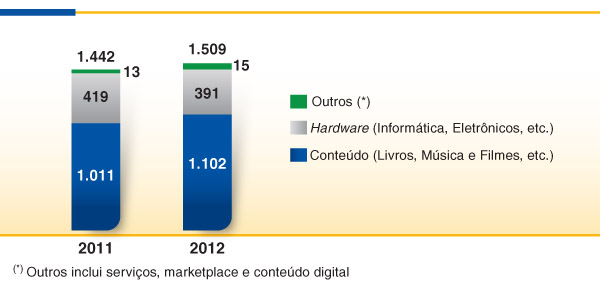

Dentre as diversas categorias oferecidas pelo Varejo, há sempre a busca pela ampliação do sortimento de produtos e serviços ligados a lazer, cultura e entretenimento. Abaixo, tem-se a composição dos 3 principais grupos de produtos.

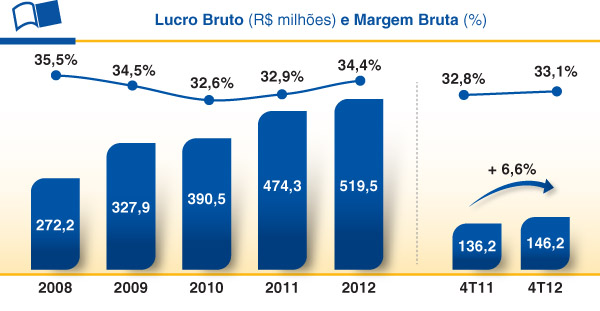

Lucro Bruto

No 4T12, o lucro bruto somou R$ 145,2 milhões, um crescimento de 6,6% frente ao do 4T11. A margem bruta apresentou alta de 0,4 ponto percentual e atingiu 33,1% no 4T12, contra 32,8% em igual período do ano anterior.

No ano de 2012, o lucro bruto do Varejo atingiu R$ 519,5 milhões, 9,5% superior ao de 2011, e a margem bruta foi de 34,4%, 1,5 ponto percentual acima do registrado em 2011.

Estes aumentos de margem e de lucro bruto refletem a alteração da política comercial da operação varejista, iniciada no 4T11.

O gráfico abaixo mostra o desempenho do lucro bruto e da margem bruta do Varejo nos últimos cinco anos, bem como a comparação do 4T12 com igual período do ano anterior.

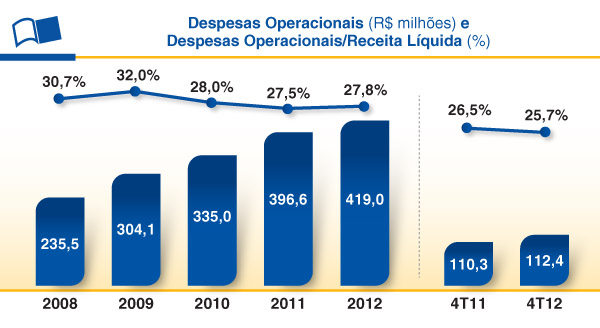

Despesas Operacionais

No 4T12, as despesas incorridas ficaram em R$ 112,4 milhões, montante 1,9% superior ao do mesmo período de 2011, de R$ 110,3 milhões.

As despesas operacionais somaram R$ 419,0 milhões em 2012, contra R$ 396,6 milhões incorridos em 2011, representando um aumento de 5,7%.

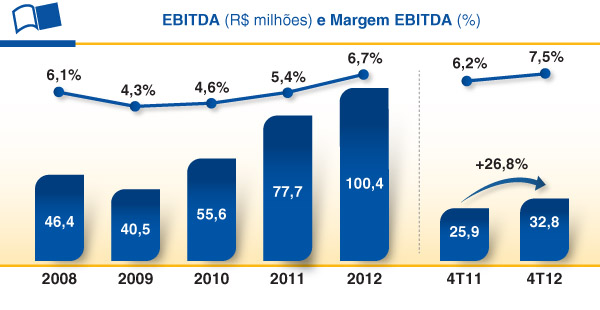

EBITDA

O EBITDA do 4T12 atingiu R$ 32,8 milhões, um aumento de 26,8% em relação ao do mesmo período do ano anterior.

No acumulado do ano o EBITDA totalizou R$ 100,4 milhões, valor 29,3% superior ao do ano de 2011.

O notável resultado operacional reflete não somente as iniciativas para captura de valor e aumento da rentabilidade executadas com sucesso desde o final de 2011, mas também é fruto das diversas ações implementadas nos últimos anos relacionadas à expansão das operações (entre expansões orgânicas e a aquisição da rede Siciliano, em 2008), diversificação dos canais de atendimento e ampliação dos produtos e serviços ofertados.

Resultado Financeiro/Estrutura de Capital

No 4T12, as despesas financeiras líquidas foram de R$ 7,0 milhões, correspondendo a uma redução de 34,8% em relação aos R$ 10,7 milhões do 4T11.

No ano de 2012, as despesas financeiras líquidas acumularam R$ 31,3 milhões, 17,7% menores do que as de igual período do ano anterior.

A dívida financeira líquida reduziu-se de R$ 283,4 milhões no encerramento de 2011 para R$ 268,3 milhões no final de 2012.

O atingimento de melhores patamares, tanto da dívida líquida quanto do resultado financeiro líquido, reflete uma melhor geração de caixa proporcionada pelas iniciativas para aumento da rentabilidade da operação varejista.

Capital de Giro

A relação capital de giro sobre receita líquida passou de 19,1% em 2011 para 19,4% em 2012. O ciclo operacional do Varejo alcançou 79 dias em 2012, um (1) dia a menos do que o verificado em 2011.

O prazo de recebimento estava em 56 dias, ao final de 2012, contra 57 dias, ao final de 2011.

O prazo médio de cobertura de estoques aumentou em quatro (4) dias, passando de 89 dias ao final de 2011 para 93 dias ao final de 2012.

O prazo de pagamento a fornecedores aumentou cinco (5) dias, passando de 66 dias, em dezembro de 2011, para 71 dias, em dezembro de 2012.

Foram feitos esforços, em 2012, para otimizar o capital de giro por meio de uma revisão da política comercial para reduzir o prazo médio de recebimento onde estão previstas, para 2013, melhorias adicionais com foco na conta “Estoques”.

Lucro Líquido

No 4T12, obteve-se um lucro líquido de R$ 11,7 milhões, contra R$ 5,1 milhões obtidos no 4T11. No ano, o lucro do Varejo foi de R$ 25,1 milhões, 224,8% superior aos R$ 7,7 milhões obtidos em 2011.

Esse desempenho reflete as medidas adotadas a partir do 4T11 com vistas ao aumento da geração de valor, representando o maior valor da história do segmento varejista em termos de lucratividade. Ressalta-se também que este resultado é fruto das diversas iniciativas relacionadas à expansão das operações, diversificação dos canais e ampliação de produtos e serviços oferecidos implementadas de maneira bem sucedida nos últimos anos.

Investimentos

Em 2012, foram investidos R$ 55,1 milhões (R$ 20,9 milhões no 4T12), em sua maioria destinados a projetos de Sistemas da Informação, além da abertura de três (3) novas lojas no 4T12 (Riomar Recife, Jundiaí e Village Mall no Rio de Janeiro).

Marketing, Parcerias e Serviços

O programa de fidelização Saraiva Plus, lançado no segundo semestre de 2005, contava com 7,2 milhões de clientes associados no encerramento de 2012, apresentando um crescimento de 20,5% relativamente a 2011. Esta ferramenta tem tido sucesso na retenção dos clientes antigos e na atração de novos consumidores, com uma sistemática que facilita o acúmulo de pontos e simplifica o resgate.

O cartão de crédito internacional Saraiva, parceria da Saraiva com o Banco do Brasil e com a Visa, contava com 207,1 mil cartões ativos no encerramento de 2012, perfazendo um crescimento de 35,2% com relação a 2011.

Varejo Eletrônico (Saraiva.com)

Com as mudanças adotadas na política comercial objetivando elevar a rentabilidade da operação varejista, houve, como contrapartida, uma redução das receitas do comércio eletrônico em relação a 2011.

Entende-se que, por este movimento, que vem produzindo substancial aumento da rentabilidade e geração de caixa, também se tem obtido um ajuste da carteira de vendas, uma vez que quando comparados os períodos de 2012 e 2011, a participação das vendas sem rentabilidade dentro do canal de comércio eletrônico tem se reduzido drasticamente.

Com a finalidade de atender e superar a satisfação do consumidor, tem-se buscado uma constante evolução de toda a experiência on-line, com aumento da variedade de produtos e a oferta de serviços diferenciados, além de uma pronta solução de quaisquer problemas no pós-venda.

Deste modo, entende-se que depois deste período de transição, será presenciado um novo crescimento da operação de modo mais saudável.

Um destaque positivo que corrobora com as iniciativas para uma experiência de compra satisfatória, mesmo com a queda do faturamento do varejo eletrônico em 2012, são os mais de dois milhões de clientes ativos que compõem a base do comércio eletrônico, com aumento de 16,5% em 2012 sobre 2011.

O crescimento de vendas de produtos de conteúdo tem se mostrado como um importante aspecto da estratégia de fidelização de clientes, uma vez que traz maior recorrência de compra dos clientes ativos, além do próprio aumento da base de ativos mencionada acima.

A tabela abaixo ilustra os dados relativos ao e-Commerce.

(1) Clientes Ativos: usuários que fizeram pelo menos uma compra por ano no último ano

Livros Digitais

É contínua a busca pela melhoria da experiência de compra e uso dos livros digitais, assim como a disponibilização de um amplo catálogo, que conta atualmente com um acervo de 15.000 títulos em língua portuguesa, além de mais de 250.000 títulos em língua estrangeira.

Em linha com esta estratégia, é notável o crescimento de vendas de livros digitais, onde na comparação anual houve um aumento de 110,7% no número de livros vendidos.

Abaixo segue a evolução dos últimos dois anos em termos de venda de livros digitais.

MERCADO DE CAPITAIS

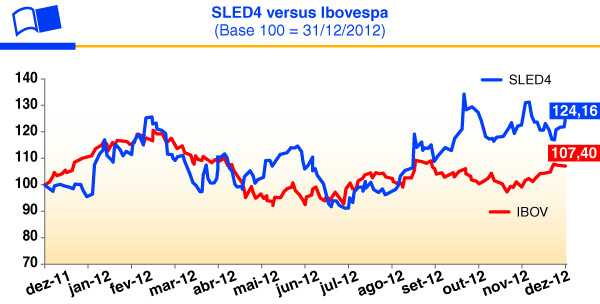

Os indicadores a seguir resumem a movimentação das ações da Saraiva no ano de 2012 em comparação com o ano de 2011.

Fonte: BM&FBOVESPA

(1) Referente Ação PN (SLED4)

(*) Não revisado pelos auditores independentes

As ações preferenciais (SLED4) apresentaram uma valorização de 24,2% nos últimos 12 meses. No mesmo período o Ibovespa apresentou variação positiva de 5,4%. Em 31/12/2012 o valor de mercado da Saraiva era de R$ 733,9 milhões.

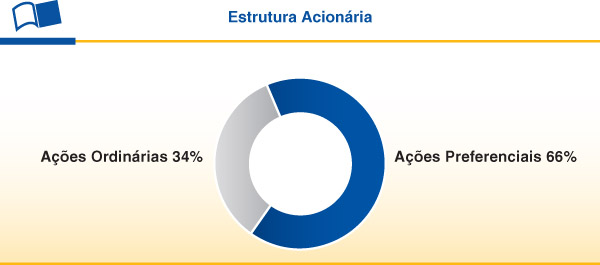

ESTRUTURA ACIONÁRIA

O capital social subscrito e realizado da Saraiva é de R$ 229,9 milhões em 31 de dezembro de 2012, representado por 28.596.123 ações, todas nominativas, escriturais e sem valor nominal, das quais 9.622.313 são ações ordinárias (ON), e 18.973.810 são ações preferenciais (PN). A Companhia mantém 313.250 ações preferenciais em tesouraria.

DIVIDENDOS DECLARADOS

O Conselho de Administração, em reunião realizada em 12 de dezembro de 2012, apresentou a proposta de pagamento de R$ 26,0 milhões (R$ 0,91875 por ação) em dividendos, sob a forma de juros sobre o capital próprio. O valor bruto representa um dividend yield de 3,5% sobre o preço das ações preferenciais em 31 de dezembro de 2012 e foi atribuído aos acionistas inscritos nos registros da Companhia no dia 14 de dezembro de 2012, sendo que, a partir de 17 de dezembro de 2012, as ações passaram a ser negociadas ex juros.

COLABORADORES

A Companhia finalizou o ano de 2012 com 5.518 colaboradores (5.316 em dezembro de 2011). O Grupo tem investido em programas de qualificação e treinamento, criando oportunidades e valorizando a experiência de compra de seus clientes, especialmente nas operações varejistas, bem como atendendo às necessidades dos educadores, estudantes e profissionais de várias áreas por meio de conteúdos de reconhecida qualidade editorial.

SUSTENTABILIDADE E AÇÕES SOCIAIS

O Grupo Saraiva possui desde 2010 um Comitê de Sustentabilidade para mapear e planejar as possíveis ações do Grupo nessa área. O Comitê tem caráter multidisciplinar e é formado por profissionais de diversas áreas. O Comitê de Sustentabilidade contempla um membro do Conselho de Administração e, a partir de 2013, também um membro externo, contando com reuniões mensais e reportes periódicos às Presidências da Editora e do Varejo e também aos respectivos Conselhos de Administração.

Em 2011 o Comitê de Sustentabilidade promoveu algumas ações importantes, tais como: (i) a certificação FSC (Forest Stewardship Council - Conselho de Manejo Florestal) da Editora Saraiva; (ii) a participação na Virada Sustentável ocorrida em São Paulo, com a doação de milhares de livros pela Editora Saraiva e a promoção de educação para a sustentabilidade na rede de lojas da Livraria Saraiva; (iii) a promoção do 1º Concurso Saraiva Sustentável, voltado a colaboradores do Grupo Saraiva, sendo que os projetos classificados em 1º e 2º lugares já se encontram em execução; (iv) o preenchimento e envio do Questionário ISE 2011; (v) a produção de papel reciclado a partir de aparas resultantes da destruição de livros obsoletos ou danificados. Com o papel reciclado foram produzidos novos livros e também sacolas de papel, fechando-se, assim, o ciclo do papel.

A partir dos resultados obtidos no Questionário ISE 2011 foram traçadas algumas metas para 2012. Dentre elas, decidiu-se pela constituição de 7 Grupos de Trabalho (“GTs”) auxiliares ao Comitê de Sustentabilidade. O objetivo e o resultado obtido, em 2012, por cada GT encontra-se descrito a seguir:

• GT1 (Política de sustentabilidade e aderência a compromissos voluntários): realizou os estudos e análises que levaram à elaboração da Política de Sustentabilidade do Grupo Saraiva, que foi aprovada em 29/06/2012;

• GT2 (Política de meio ambiente, saúde e segurança do trabalho): realizou os estudos e análises que levaram à elaboração da Política Ambiental e de Saúde e Segurança do Trabalho do Grupo Saraiva, que foi aprovada em 29/06/2012;

• GT3 (Comunicação com partes interessadas): foi criado com a responsabilidade de rever e garantir a disponibilidade de canais e procedimentos para recebimento de demandas, no âmbito da sustentabilidade, de quaisquer partes interessadas;

• GT4 (Gestão de recursos ambientais): tem por responsabilidade inserir o tema da gestão de recursos ambientais gradativamente na pauta do Grupo, a fim de construir uma cultura organizacional que considera o meio ambiente no qual o Grupo está inserido como um dos valores da empresa;

• GT5 (Compromissos voluntários para com o desenvolvimento sustentável): teve por atribuição analisar os compromissos voluntários que poderiam ser assumidos pelo Grupo e o trabalho resultou em adesões ao Pacto Global (ONU), à Empresa Amiga da Criança (Fundação ABRINQ) e ao Todos pela Educação;

• GT6 (Mecanismos de gestão de relacionamento com fornecedores): esse grupo foi criado visando aplicar modelos de gestão de fornecedores que valorizem o conceito de parceria com este público, tendo sido elaborado um mecanismo para avaliação e monitoramento dos fornecedores críticos da Editora;

• GT7 (Relacionamento com clientes e fornecedores): foi criado com a finalidade de garantir a inserção de praticas de sustentabilidade no relacionamento com clientes do Grupo, tendo o GT realizado pesquisa junto a consumidores do Varejo e também buscado aproximação com empresas (Reclame Aqui) e órgãos públicos (PROCON/SP).

No final do ano de 2012, a partir dos novos resultados do Questionário ISE 2012, foram traçadas novas metas para 2013. Dentre elas, decidiu-se pela desativação temporária dos GTs 1, 2 e 3 acima e pela constituição dos novos GTs 8 e 9. O GT8 será o responsável pela publicação do primeiro Relatório de Sustentabilidade do Grupo, que se referirá ao exercício 2012 e que será divulgado até o final do primeiro semestre de 2013. Por sua vez, ficará a cargo do GT9 a avaliação e a sistematização dos Riscos e Oportunidades Corporativos do Grupo.

Por fim, vale mencionar que o Grupo Saraiva também canaliza recursos para o Instituto Jorge Saraiva (IJS). O IJS tem por objetivo prestar assistência e promover a inserção social de crianças, adolescentes e idosos de baixa renda e de pessoas portadoras de necessidades especiais, visando assegurar a valorização social, cultural, profissional e econômica dessas pessoas. No momento, o IJS disponibiliza Educação Infantil, ao manter uma creche própria gratuita a cerca de 100 crianças de 2 a 6 anos de idade, que lá permanecem das 7h às 17h.

PERSPECTIVAS

Há de modo constante no Grupo Saraiva o direcionamento pela evolução dos produtos e serviços oferecidos, com foco na geração de valor a seus acionistas e à plena satisfação dos seus clientes. O ambiente de negócios em seu setor de atuação vive atualmente um momento de significativas transformações que poderão gerar oportunidades ímpares, mas trazem também desafios e riscos que devem ser analisados e mitigados.

Na Editora, têm sido realizados contínuos esforços para oferecer produtos e serviços de reconhecida qualidade editorial, em que as novas formas de distribuição de conteúdo relacionadas à experiência digital estão cada vez mais presentes.

Há inúmeros exemplos a serem mencionados. O catálogo de livros digitais, que atualmente conta com 1.700 títulos, faz da Saraiva a editora com o maior acervo digital do Brasil. Soluções híbridas, como as reunidas nas coleções didáticas “Jornadas” e “Conecte”, permitem oferecer o livro texto com o mesmo conteúdo do livro em formato digital, enriquecendo-o com diversos objetos de aprendizagem.

Há também a oferta de soluções pedagógicas diferenciadas, tendo como exemplo a “Saraiva Acompanha”, que contempla uma plataforma de gestão de desempenho e aprendizagem, assim como os “Sistemas de Ensino”, que tiveram expressivo crescimento em 2012, de 46,3% e que, contando com cerca de 150 mil alunos, já contribui positivamente em termos de resultado operacional (EBITDA).

Sempre buscando a geração de valor e soluções únicas para o cliente, faz-se menção à iniciativa Minha Biblioteca, formada por uma joint venture com outras 3 editoras brasileiras focadas em conteúdo CTP (científico, técnico e profissional), visando oferecer conteúdo digital em uma plataforma única, direcionada ao mercado universitário.

Com vistas à próxima compra de livros didáticos pelo Governo Federal (PNLD 2014), foram inscritas 25 coleções em 2012 e em breve aguarda-se a divulgação pelo MEC das coleções aprovadas.

Em linha com as oportunidades presenciadas com a crescente demanda pelo ensino superior, notou-se também o desafio a ser superado pelas instituições de ensino relativas à qualidade da educação oferecida, em última instância medida pelo aprendizado dos estudantes deste segmento. Assim, a Editora Saraiva, em conjunto com a Hoper Educação, desenvolveu uma solução inovadora e sem precedentes no Brasil, o “Saraiva Solução de Aprendizagem (SSA)”.

Desde outubro de 2012, o SSA tem sido oferecido ao mercado universitário para os cursos de Direito e Administração, sendo composto por uma solução que combina o destacado catálogo da Editora Saraiva para estes cursos com a metodologia desenvolvida pela Hoper Educação, conjugados a uma plataforma digital para a gestão da aplicação destes conteúdos, esperando-se um aprendizado mais efetivo por parte dos alunos.

Sempre atenta a seus mercados de atuação, a Companhia analisa oportunidades de investimento não somente via crescimento orgânico, mas também através de aquisições ou associações estratégicas.

A Livraria, com sua tradição centenária no ramo livreiro, presenciou um forte crescimento nos últimos anos, em que, com o contexto atual de negócios, vivenciou este crescimento com o direcionamento estratégico de oferecer através de uma plataforma de relacionamento multicanal uma ampla gama de produtos e serviços relacionados a lazer, cultura e entretenimento. Com isso, revisitou-se a menção para esta unidade de negócio, sendo a partir de agora indicada como Varejo.

Até abril de 2013, estão previstas inaugurações de seis novas lojas:

• Mega Store no Shopping Londrina - PR

• Mega Store no Shopping Plaza Niterói - RJ

• Mega Store no São Bernardo Plaza Shopping - SP

• Mega Store no Shopping Bosque dos Ipês - MS

• iTown no Salvador Shopping - BA

• iTown no Shopping Riomar Recife - PE

Dos projetos de Tecnologia da Informação (TI) em andamento, destacam-se:

• Upgrade do software de comércio eletrônico

• Upgrade do Enterprise Resource Planning (ERP)

• Iniciativas relativas a produtos digitais

O canal de conteúdo digital é chave na estratégia de negócios da operação varejista, por isso têm sido efetuados grandes investimentos nessa área, resultando em uma posição relevante neste mercado no Brasil. Ainda que em estágio inicial de maturação, o expressivo crescimento nos últimos 3 anos é visto promissor, fazendo crer em boas oportunidades futuras para esta nova forma de comercialização e consumo de conteúdo.

Na área logística, a Companhia possui um grande projeto para 2013, que consiste na substituição dos dois centros de distribuição de Barueri, sendo um deles terceirizado e o outro operado pela Saraiva, com área total de estocagem de 14 mil m2, totalmente utilizada, por um novo centro de distribuição operado pela Saraiva, com expansão da capacidade total de armazenagem para 24 mil m2.

A primeira fase deste projeto prevê a migração do estoque armazenado no centro de distribuição terceirizado para este novo centro de distribuição, ainda em 2013. Para meados de 2014, está prevista a migração do centro de distribuição remanescente, finalizando o projeto. Há entre os ganhos esperados reduções de custo oriundas da nova operação logística própria e integrada, assim como benefícios relativos a melhorias os processos de armazenagem e distribuição de produtos, com evidentes ganhos de produtividade.

Adicionalmente, em 2013 tem-se prevista a otimização do centro de distribuição de Salvador, atualmente operando com o processo de cross docking (recebimento e envio de mercadorias para as lojas), com o início de operação para o varejo eletrônico, trazendo tanto maior velocidade no atendimento ao cliente da região Nordeste quanto reduções de custo de frete, por diminuição do raio médio de atendimento.

A estratégia para o segmento prevê a continuidade de iniciativas que contribuam para a captura de valor e o aumento de rentabilidade da operação varejista. Desta forma, o contraponto a estas ações se faz através de patamares de crescimento de vendas eventualmente inferiores aos registrados até 2011, em especial no varejo eletrônico. Ainda assim, espera-se um crescimento das vendas do varejo eletrônico em 2013. A Administração vê como saudáveis as medidas para geração de valor e aumento da rentabilidade, que propiciarão os alicerces para um novo ciclo de crescimento acelerado no futuro.

AUDITORES INDEPENDENTES

As demonstrações contábeis da Editora, individuais e consolidadas, e do Varejo foram examinadas pela KPMG Auditores Independentes (“KPMG”).

A contratação de auditores independentes está fundamentada nos princípios que resguardam a independência do auditor, que consistem em: (a) o auditor não deve auditar seu próprio trabalho; (b) não exercer funções gerenciais; e (c) não advogar pelo Grupo Saraiva ou prestar quaisquer serviços que possam ser considerados proibidos pelas normas vigentes.

O valor total contabilizado relacionado a honorários com auditoria externa para o exercício fiscal de 2012 foi de R$ 337,4 mil.

Em atendimento à Instrução Normativa da Comissão de Valores Mobiliários - CVM nº 381/03, informa-se que, para o exercício findo em 31 de dezembro de 2012, a KPMG prestou os seguintes serviços não relacionados à auditoria externa:

• Consultoria para avaliação de captação de recursos específicos para iniciativas relacionadas à inovação, em julho/2012, com valor total de R$ 114,9 mil.

ADERÊNCIA À CÂMARA DE ARBITRAGEM DO MERCADO

Com a adesão ao Nível 2, a Companhia, seus acionistas e administradores obrigam-se a resolver, por meio de arbitragem, todos os conflitos estabelecidos na Cláusula Compromissória constante do Estatuto Social nos termos do Regulamento da Câmara de Arbitragem do Mercado da BM&FBOVESPA.

DECLARAÇÃO DA Diretoria SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

Em cumprimento ao disposto no artigo 25 da Instrução CVM nº 480/09, a Diretoria declara que revisou, discutiu e concorda com as Demonstrações Contábeis, individuais e consolidadas da Editora, autorizando sua conclusão nesta data.

DECLARAÇÃO DA Diretoria SOBRE O PARECER DOS AUDITORES INDEPENDENTES

Em cumprimento ao disposto no artigo 25 da Instrução CVM nº 480/09, a Diretoria declara que revisou, discutiu e concorda com as opiniões expressas no parecer dos auditores independentes sobre essas demonstrações, emitido nesta data.

AGRADECIMENTOS

Agradecemos a todos os acionistas, clientes, fornecedores, instituições financeiras, autores, colaboradores e comunidades pelo apoio dado em 2012, sem o qual não teríamos alcançado os excelentes resultados do ano.

São Paulo, 15 de março de 2013.

A Administração

|