34. Instrumentos financeiros

I. Instrumentos financeiros e gerenciamento de riscos

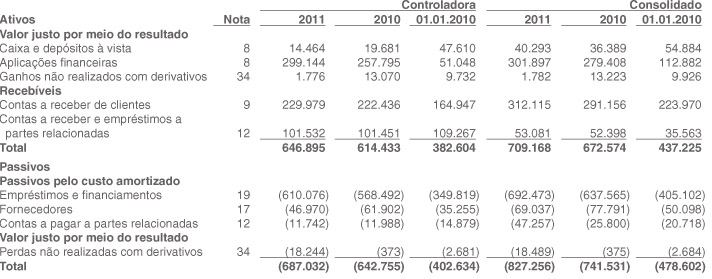

Todas as operações com instrumentos financeiros estão reconhecidas nas demonstrações financeiras da Companhia, conforme quadros abaixo:

Visão geral

Os principais fatores de risco a que a Companhia está exposta refletem aspectos econômico financeiros e estratégico-operacionais. Os riscos estratégico-operacionais (comportamento de demanda, concorrência e mudanças relevantes na estrutura da indústria) são endereçados pelo modelo de gestão da Companhia.

Os riscos econômicos financeiros refletem, principalmente, o comportamento de variáveis macroeconômicas tais como, preço dos metais (alumínio, cobre, estanho e níquel), taxas de câmbio e de juros, que afetam diretamente a operação, bem como as características dos instrumentos financeiros que a Companhia utiliza. Esses riscos são administrados por meio de acompanhamento da alta administração que atua ativamente na gestão operacional da Companhia, tendo como referência políticas globais do Grupo.

A Companhia possui como prática gerir seus riscos existentes de forma conservadora, sendo que esta prática possui como principais objetivos preservar o valor e a liquidez dos ativos financeiros e garantir recursos financeiros para o bom andamento dos negócios, incluindo suas expansões. Os principais riscos financeiros considerados pela gestão da alta administração são:

- Risco operacional;

- Risco de capital;

- Risco de liquidez;

- Risco de crédito;

- Risco de mercado;

- Risco de flutuação nas taxas de juros;

- Risco de flutuação nas taxas de câmbio;

- Risco de mercado, oscilações de preços de insumos (Commodities).

Essa nota apresenta informações sobre a exposição da Companhia a cada um dos riscos supramencionados, os objetivos, as práticas e os processos para a mensuração e gerenciamento de risco e o gerenciamento de capital.

Divulgações quantitativas adicionais são incluídas ao longo dessas demonstrações financeiras.

Estrutura de gerenciamento de risco

Risco operacional

Risco operacional é o risco de prejuízos diretos ou indiretos decorrentes de uma variedade de causas associadas a processos, pessoal, tecnologia e infraestrutura da Companhia e de fatores externos, exceto riscos de crédito, mercado e liquidez, como aqueles decorrentes de exigências legais e regulatórias e de padrões geralmente aceitos de comportamento empresarial. Riscos operacionais surgem de todas as operações da Companhia.

Para minimizar este risco a Companhia possui um comitê executivo com o objetivo de prospectar sobre a necessidade de reestruturação de processo e readequação de engenharia de produção, minimizando os riscos operacionais e consequentemente reduzindo os eventuais impactos no fluxo financeiro e danos à sua reputação buscando eficácia de custos para evitar qualquer restrição operacional à Companhia.

Risco de capital

Decorre da escolha entre capital próprio (aportes de capital e retenção de lucros) e capital de terceiros que a Companhia utiliza para financiar suas operações.

Para minimizar os riscos de liquidez e a otimização do custo médio ponderado do capital, a Companhia e suas controladas monitoram permanentemente os níveis de endividamento de acordo com os padrões de mercado e avaliam proporcionalmente o endividamento em relação ao capital próprio, bem como avaliam, comparativamente, os custos efetivos de captação considerando as opções gerenciais que a Companhia possui.

Risco de liquidez

Risco de liquidez é aquele em que a Companhia possa eventualmente encontrar dificuldades em cumprir com as obrigações associadas aos seus passivos financeiros que são liquidados com pagamentos à vista ou com outro ativo financeiro.

A abordagem da Companhia no gerenciamento do risco de liquidez é o de garantir que sempre se tenha liquidez suficiente para cumprir com suas obrigações ao vencerem, sob condições normais e de estresse, sem causar perdas inaceitáveis ou com risco de prejudicar a reputação da Companhia.

A Companhia trabalha alinhando disponibilidade e geração de recursos de modo a cumprir com suas obrigações nos prazos acordados.

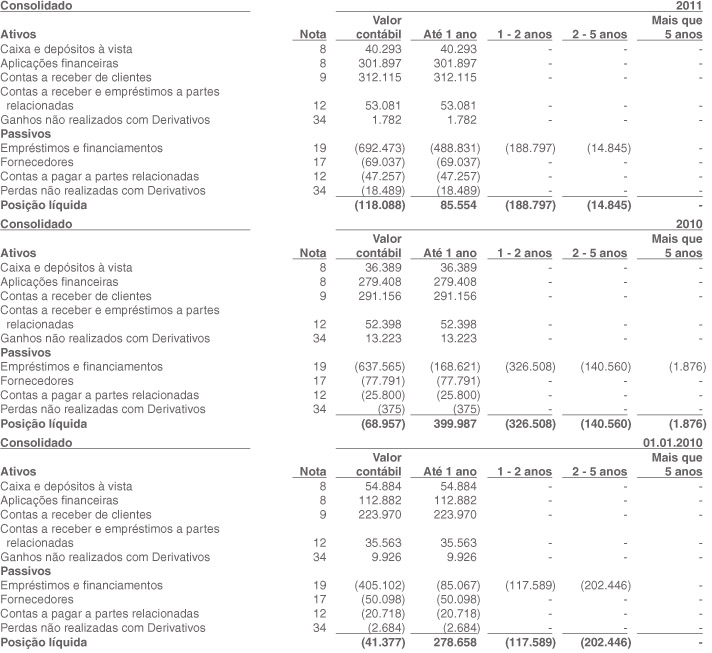

A seguir são apresentadas as maturidades contratuais de passivos financeiros, incluindo pagamentos de juros estimados e excluindo o impacto de acordos de negociação de moedas pela posição líquida, bem como os ativos financeiros que são utilizados para gerenciar este risco.

Não é esperado que fluxos de caixa apresentados acima sejam antecipados significativamente.

Risco de crédito

Risco de crédito é o risco de prejuízo financeiro da Companhia caso um cliente ou contraparte em um instrumento financeiro falhe em cumprir com suas obrigações contratuais, que surgem principalmente dos recebíveis originados, em sua grande maioria, por clientes recorrentes e por aplicações financeiras.

A gestão de risco de crédito da Companhia, feita por meio da execução de um cronograma físico financeiro, visa que as entradas de recursos advindas dos clientes sejam compatíveis com o cronograma de produção, de forma que o fluxo de caixa relacionado a cada projeto seja superavitário. É executada com constante acompanhamento dos recebimentos de toda a carteira de clientes e contrapartes mais controle sobre o processo de produção. A Companhia também possui políticas de concessão de crédito aos clientes, onde são pré-estabelecidos limites de crédito e critérios de monitoramento, que consistem em checagem sistêmica, de pré-faturamento, verificando itens como: existência de atraso e saldo disponível do limite de faturamento.

O valor contábil dos ativos financeiros que representam a exposição máxima ao risco do crédito na data das informações trimestrais foi:

Os saldos apresentados em caixa e depósitos à vista e aplicações financeiras, são pulverizados em diversas instituições financeiras (considerados bancos de primeira linha), sendo que, nenhuma dessas instituições concentra um percentual superior a 20% do total dos recursos. Adicionalmente, a Companhia possui junto à maioria dessas instituições, operações de empréstimos e financiamentos.

No geral a Administração entende que não há risco de crédito significativo no qual a Companhia está exposta, considerando as características das contrapartes, níveis de concentração e relevância dos valores em relação ao faturamento.

Com relação à Provisão de crédito para liquidação duvidosa, o detalhamento está contido na nota nº 9 - Contas a receber de clientes.

Risco de mercado

Entre outros, decorre da situação macroeconômica, surgimento de novos concorrentes e eventuais restrições políticas.

Para minimizar eventuais impactos decorrentes deste risco, a Companhia busca gerenciar as expectativas de faturamento e resultados de forma mais conservadora possível em relação ao cenário global.

A Administração da Companhia possui como prática a elaboração de um Plano Econômico (Budget) para o ano seguinte, além de um Plano Estratégico para mais quatro anos a partir do Budget. Sendo que, estes são coordenados e consolidados globalmente pela Matriz em conjunto com a alta administração local.

Risco de flutuação nas taxas de juros

Decorre da possibilidade de a Companhia incorrer em ganhos ou perdas decorrentes de oscilações de taxas de juros incidentes sobre seus ativos e passivos financeiros.

Visando à mitigação deste risco, a Companhia busca diversificar a captação de recursos em termos de taxas pré-fixadas ou pós-fixadas com papéis lastreados em CDI e TJLP, de forma que, quaisquer resultados oriundos da volatilidade desses indexadores não incorram em nenhum resultado significativo.

O valor contábil dos instrumentos financeiros que representam a exposição máxima ao risco de taxas de juros na data das informações trimestrais foi:

(*) Detalhamento na Nota 19.

(**) Dos saldos apresentados em empréstimos e financiamentos, 95,1% na controladora e 85,2% no consolidado, referem-se as operações de captação junto ao BNDES-Exim, sendo que as taxas são pré-fixadas, as quais são acompanhadas permanentemente pela Administração, verificando eventuais baixas.

(***) A Companhia mantém ativo ou passivo financeiro de taxa de juros fixa pelo custo amortizado, e a Companhia não designa derivativos (swaps de taxa de juros) como instrumentos de proteção sob um modelo de contabilidade de hedge de valor justo. Desta forma, a Administração entende que qualquer volatilidade nas taxas de juros praticadas, não incorreria em nenhum impacto significativo do resultado da Companhia, não havendo necessidade de análise de sensibilidade.

Risco de flutuação nas taxas de câmbio

Decorre da possibilidade de oscilações das taxas de câmbio das moedas estrangeiras utilizadas pela Companhia, venda de produtos e a contratação de instrumentos financeiros.

Para minimizar este risco, a Companhia monitora juntamente com a tesouraria corporativa do Grupo, as exposições e gerenciam o risco avaliando constantemente a necessidade da utilização de instrumentos financeiros de proteção cambial (Derivativos). A exposição de risco aceitável e os instrumentos de proteção a serem utilizados são definidos em política global do Grupo.

A Companhia contrata instrumentos de proteção tanto para as exposições cambiais oriundas das operações incorridas (Fluxo de caixa efetivo) quanto para exposições oriundas das expectativas traçadas no Plano Econômico (Fluxo de caixa orçado).

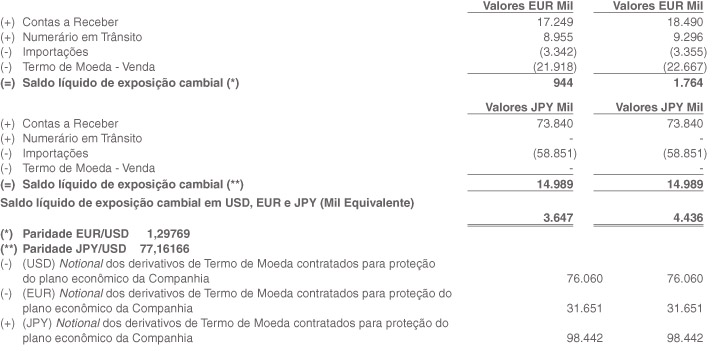

Fluxo de caixa efetivo - Quadro de exposição em moedas estrangeiras

No encerramento do balanço, o saldo de exposição cambial da Companhia em dólares norte-americanos (euros, equivalente em dólares norte-americanos) foi de USD 3.647 mil na controladora e USD 4.437 mil no consolidado, conforme demonstrado no quadro a seguir:

Exposição cambial do saldo do contas a receber e a pagar em moeda estrangeira em 31 de dezembro de 2011

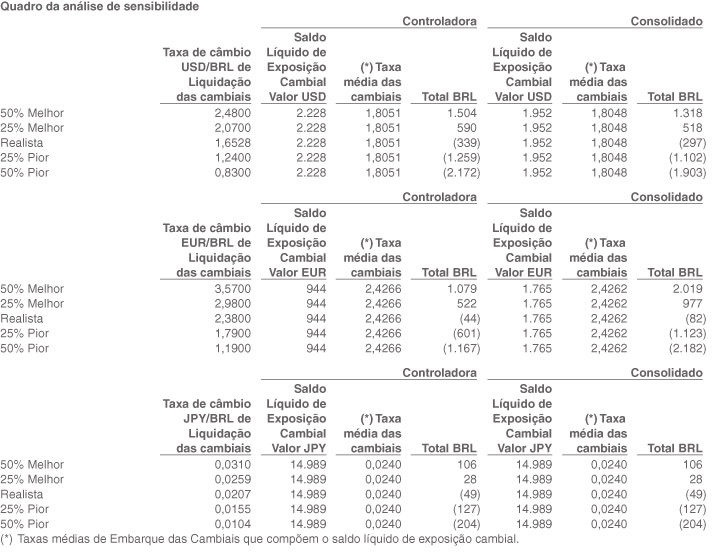

Análise de Sensibilidade

Conforme Instrução CVM no 475/08, Deliberação no 550/08, e CPC 40 (IFRS 7), a Companhia, para fins de análise de sensibilidade dos riscos de mercado, analisa conjuntamente as posições ativas e passivas indexadas em moeda estrangeira.

Para a análise de sensibilidade das operações indexadas em moeda estrangeira, a Administração adotou como cenário provável os valores reconhecidos contabilmente apuradas pelas taxas de câmbio divulgadas pelo Banco Central do Brasil. Como referência, aos demais cenários, foram considerados a deterioração e apreciação sobre a taxa de câmbio utilizada para apuração dos saldos apresentados nos registros contábeis. Os cenários foram estimados com uma apreciação e desvalorização de 25% e 50%, respectivamente, do Real no cenário provável.

A metodologia adotada para apuração dos saldos apresentados no quadro abaixo, consistiu em substituir a taxa de câmbio de fechamento utilizada para fins de registro contábil pelas taxas estressadas conforme cenários abaixo:

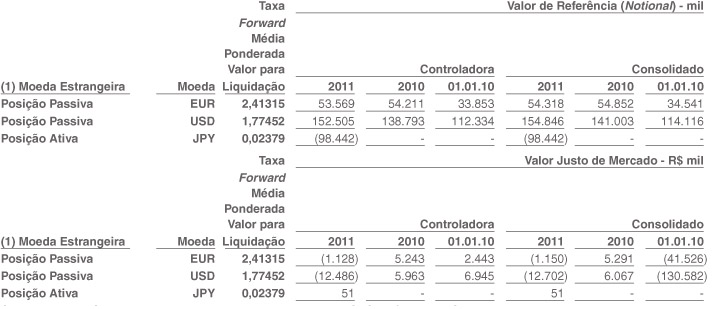

Fluxo de caixa orçado - Exposição em moedas estrangeiras

A Companhia projeta e efetua suas operações com base em seus fluxos de caixa atual e, caso haja alterações futuras no câmbio, poderá ocasionar dispêndios para a Companhia. Visando a proteção do seu fluxo de caixa futuro sobre as oscilações de moeda, a Companhia tem por política a contratação de operações de vendas de contratos a termo de dólares norte-americanos e euros (NDF - Non-Deliverable Forward).

Todos os instrumentos são negociados com bancos de primeira linha em mercado de balcão organizado, devidamente registrados na Cetip, conforme apresentado a seguir:

Contrapartes: ABC Brasil; ; Banco do Brasil; Deutsche; HSBC; Itaú; Pactual; Santander; Votorantim.

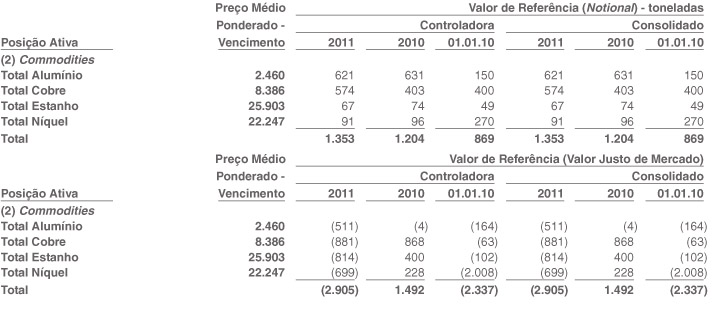

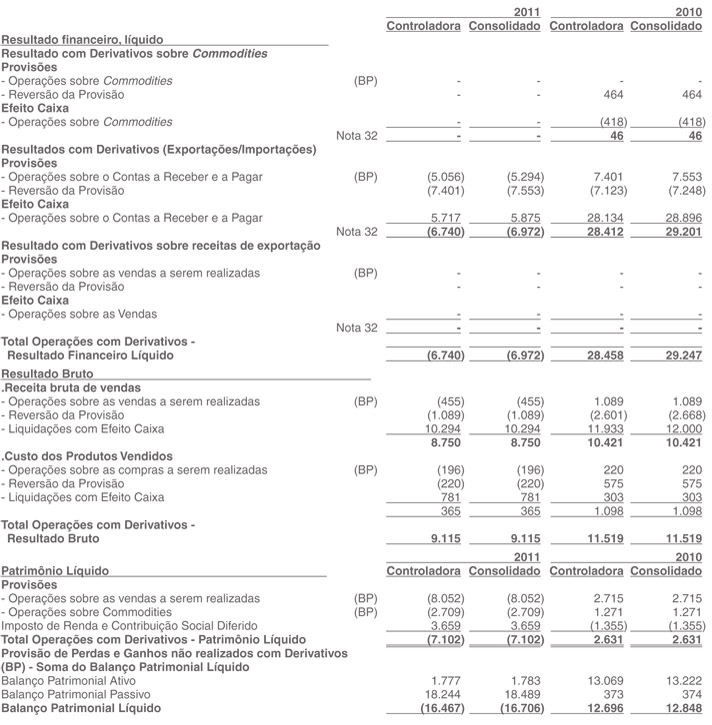

Risco de mercado, oscilações de preços de insumos (Commodities)

Decorre das oscilações de preços das principais matérias-primas utilizadas no processo produtivo da Companhia, sendo elas: alumínio, cobre, estanho e níquel.

Para minimizar e gerenciar este risco a Companhia se utiliza da contratação de operações de derivativos para proteção de oscilações de preços dessas matérias-primas, em cumprimento à política de hedging pré-estabelecida pela Matriz.

A tabela abaixo demonstra a posição aberta em 2011, 2010 e 01/01/2010:

Contrapartes: ABC Brasil; ; Deutsche; Itaú BBA; Pactual; Votorantim.

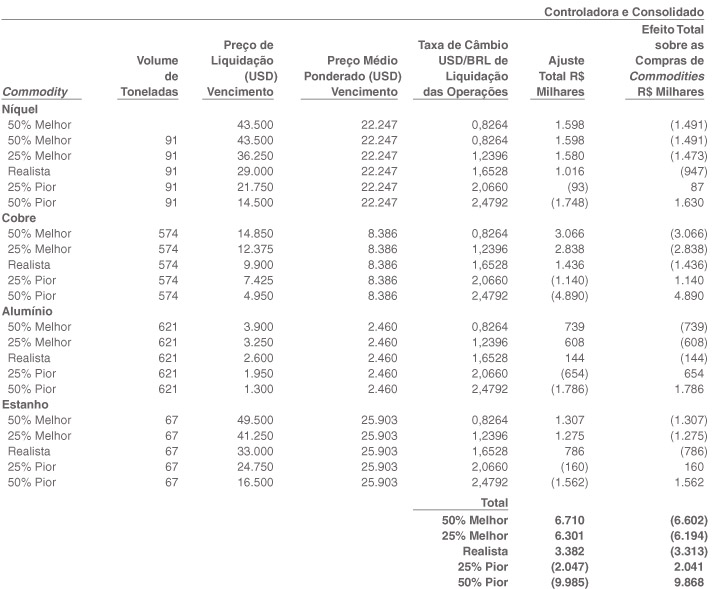

Quadro da análise de sensibilidade

Conforme Instrução CVM no 475/08, Deliberação no 550/08, e CPC 40 (IFRS 7), a Companhia, para fins de análise de sensibilidade para riscos de mercado, analisa conjuntamente as posições ativas e passivas dos preços das Commodities (Alumínio, Níquel, Estanho e Cobre).

Para a análise de sensibilidade das operações de Commodities, a Administração adotou como cenário provável os valores reconhecidos contabilmente apurados pelos preços divulgados (média - dezembro 2011) pela London Metal Exchange - LME. Como referência, aos demais cenários, foram considerados a deterioração e apreciação dos preços utilizados para apuração dos registros contábeis. Os cenários foram estimados com uma apreciação e desvalorização de 25% e 50%, respectivamente, do Real e dos preços no cenário provável.

A metodologia adotada para apuração dos saldos apresentados no quadro abaixo, consistiu em substituir a taxa de câmbio e preços das commodities do fechamento de 30 de dezembro de 2011, utilizada para fins de registro contábil, pelas taxas e preços estressados apurados conforme cenários abaixo:

Análise de sensibilidade sobre resultado das operações de compra de contratos de swap de commodities

Os resultados oriundos dos instrumentos financeiros derivativos de câmbio e commodities afetaram as informações da Companhia e suas controladas conforme demonstrado abaixo:

Garantias

Não havia nenhum depósito de garantia colocado pela Companhia em relação a estes instrumentos derivativos para os períodos acima apresentados (2011, 2010 e 01.01.2010).

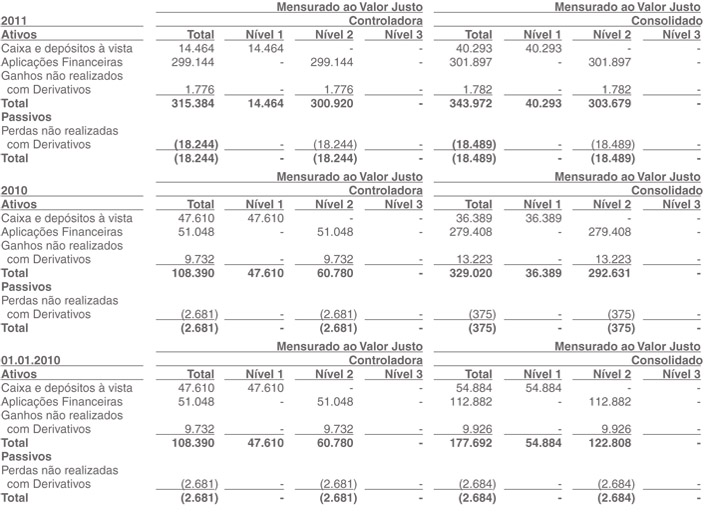

Hierarquia do valor justo dos instrumentos financeiros

O CPC 40 (IFRS 7) determina que a entidade deva divulgar o valor contábil dos instrumentos financeiros por categoria, permitindo que o usuário da demonstração contábil avalie a significância dos instrumentos financeiros para sua posição patrimonial e financeira para análise de desempenho.

Hierarquia de valor justo

A tabela a seguir fornece uma análise dos instrumentos financeiros que são mensurados pelo valor justo após o reconhecimento inicial, agrupados nos Níveis 1 a 3 com base no grau observável do valor justo:

- Mensurações de valor justo de Nível 1 são obtidas de preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos;

- Mensurações de valor justo de Nível 2 são obtidas por meio de outras variáveis além dos preços cotados incluídos no Nível 1, que são observáveis para o ativo ou passivo diretamente (ou seja, como preços) ou indiretamente (ou seja, com base em preços);

- Mensurações de valor justo de Nível 3 são as obtidas por meio de técnicas de avaliação que incluem variáveis para o ativo ou passivo, mas que não têm como base os dados observáveis de mercado (dados não observáveis).

Apuração do valor justo

Nível 1 - Neste nível foi registrado o caixa e depósitos à vista, cujo valor justo a Companhia entende ser o próprio valor contábil.

Nível 2 - Neste nível foram registradas as aplicações financeiras e os instrumentos financeiros derivativos, cujo valor desses instrumentos foi apurado conforme mencionado a seguir:

- Os valores dos instrumentos financeiros derivativos NDFs foram calculados pelo critério de fluxo de caixa descontado, que consiste na diferença entre a taxa de câmbio futura contratada para a liquidação de cada contrato (descontada a valor presente), menos a taxa de câmbio Ptax de venda, de dólar norte-americano e euro, divulgada pelo Banco Central do Brasil (para as operações do tipo Plain Vanilla). A taxa Ptax de venda, do dólar norte-americano e do euro, é a vigente no dia 31 de dezembro de 2011; para as operações do tipo Asiáticas, é considerada a taxa média Ptax de venda do mês de dezembro de 2011, de dólar norte-americano e euro.

- Os valores dos instrumentos financeiros derivativos de Commodities são calculados pelo método “valor justo de mercado”, ou seja, a diferença entre o preço de liquidação em 31 de dezembro de 2011, divulgado pela London Metal Exchange, menos o valor presente do preço futuro (forward) de liquidação de cada contrato vezes a taxa de câmbio Ptax de venda, de dólar norte-americano, da data de 31 de dezembro de 2011.

- As aplicações financeiras em CDBs (Certificado de Depósito Bancário) e instrumentos similares possuem liquidez diária com recompra na “curva do papel” e, portanto, a Companhia entende que seu valor justo corresponde ao seu valor contábil.

- Para os empréstimos e financiamentos a Companhia entende que o valor justo corresponde ao seu valor contábil. Os mesmos foram contabilizados pelos valores originais contratados; os juros são apropriados mensalmente na contabilidade; e, em sua maioria (95,3% no consolidado), são representados por operações cuja liquidação pode ser efetuada a qualquer momento (a critério da Companhia) pelo valor contábil e sem ônus.

Nível 3 - A Companhia e suas controladas não possuíam nenhuma operação classificada neste nível.

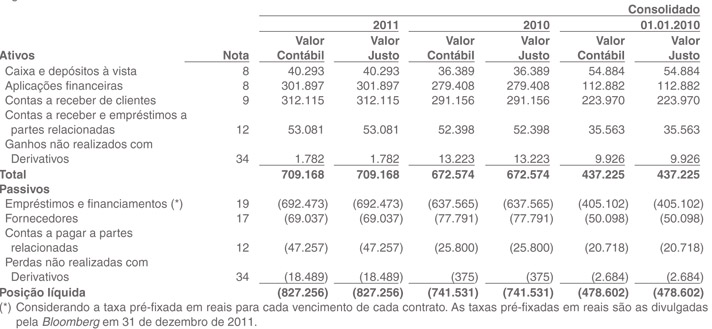

Valor justo versus valor contábil

Os valores justos dos ativos e passivos financeiros, juntamente com os valores contábeis apresentados no balanço patrimonial, são os seguintes:

II. Contabilidade de hedge

As operações com instrumentos derivativos da Companhia estão de acordo com as condições solicitadas para qualificar-se como “Contabilidade de hedge”, descrita no CPC 38 (IAS 39). Não são realizadas operações envolvendo instrumentos financeiros com finalidade especulativa.

Política de utilização de instrumentos financeiros derivativos e objetivos

Nossa política é a minimização de riscos, de forma que todos os riscos cambiais decorrentes da operação de negócios devem ser minimizados nos prazos definidos. A Companhia possui uma política de Contabilidade de hedge devidamente formalizada, conforme determina a norma, bem como as designações (Objeto de hedge especifico x Instrumento de hedge) e Teste de Efetividade (Prospectivo e Retrospectivo). Os resultados financeiros dessas operações são provenientes da proteção operacional na qual a Companhia está exposta, e não de ganhos financeiros sem lastros operacionais.

Os critérios para contratação desses instrumentos financeiros, como valor notional, preço futuro, vencimento, devem estar atrelados às respectivas posições do objeto de proteção.

Objetivos, tipos e estratégia de hedge:

- Hedge de valor justo - Para as oscilações das taxas de câmbio que geram efeitos significativos sobre os saldos de ativos e passivos em moeda estrangeira já registrada no Balanço Patrimonial, são contratados instrumentos financeiros derivativos denominados “Termo de Moeda - NDFs”. Os efeitos e resultados decorrentes dessas operações são reconhecidos no resultado operacional de acordo com a efetividade do hedge.

- Hedge de fluxo de caixa - Para as projeções do fluxo de caixa exposto ao câmbio e aos preços das commodities (alumínio, níquel, cobre e estanho) a Companhia efetua contratações de derivativos de acordo com a estratégia definida em política conforme já mencionada anteriormente. Para tanto são utilizados operações efetivas de contratos de termo de moeda (NDFs) e Swap de commodities com base em seus fluxos de caixa, de forma que, caso ocorra alterações futuras no câmbio ou nos preços das commodities não incorram impactos significativos no resultado da Companhia.

Todos os riscos cambiais decorrentes da operação de negócios devem ser minimizados nos prazos definidos em política global. A apuração da exposição de risco de câmbio, denominada FX-Exposure, é definida com base na diferença entre ativos e passivos com vencimentos equivalentes (datas e valores) de forma que a exposição remanescente seja referente a itens específicos e que, consequentemente, possam ser designados como objeto de hedge.

A Companhia e suas controladas visam garantir a realização do plano econômico, de forma que suas exposições fiquem dentro dos limites previstos em Política Global. Tais limites contemplam margem de segurança para que em situações de grande volatilidade operacional não incorra em posições de “over hedge”.

As estratégias das commodities visam garantir a realização do plano econômico, com preços de matérias-primas adequados, em diferentes níveis e horizontes temporais.

|