| RELATÓRIO DA ADMINISTRAÇÃO |

As informações, valores e dados constantes do relatório de desempenho, que não correspondem a saldos e informações contábeis constantes das Informações Anuais - DFP, como por exemplo: Valor Geral de Vendas - VGV, Vendas Total, Vendas Even, Área Útil, Unidades, Estoques a Valor de Mercado, Lançamentos, Ano de Previsão de Entrega, margem bruta esperada na realização dos estoques, entre outros, não foram revisados pelos auditores independentes.

As comparações apresentadas no relatório deste trimestre, exceto quando indicado o contrário, referem-se aos números verificados no quarto trimestre de 2012 (4T12 x 3T12).

Destaques do Período

Introdução

Fechamos o quarto trimestre com lançamentos de R$ 1.161,7 milhões, vendas de R$ 505,6 milhões e aquisição de terrenos que perfazem R$ 341 milhões em VGV potencial - todos estes indicadores são referentes à parcela Even.

Nos ano de 2012 lançamos R$ 2.516,8 milhões, apresentamos vendas de R$ 1.758,3 milhões e adquirimos terrenos que totalizaram R$ 2.050,4 milhões em VGV potencial divididos em 38 empreendimentos, todos os indicadores referentes à parcela Even.

É importante lembrar que pelo terceiro ano consecutivo a Even atingiu seu guidance de Lançamentos estipulado no ano de 2010 (para 2010, 2011 e 2012). O guidance previsto para o ano de 2012 era de R$ 2,5 bilhões, comprovando mais uma vez a assertividade alicerçada pelo planejamento estratégico.

Mantivemos nossa estratégia de high turnover, pulverizando nossos lançamentos do trimestre em 16 empreendimentos com VGV médio de R$ 77,3 milhões, distribuídos em três das quatro praças em que atuamos (SP, RJ e RS).

Apresentamos neste trimestre velocidade de vendas (VSO) de 20% e ROE LTM de 15,4%.Enquanto isso ROE anualizado foi de 22,2%.

Sem considerar os efeitos do RET (¹), apresentamos neste trimestre um ROE LTM de 13,2% e ROE anualizado de 13,9%.

(¹) Detalhado no tópico Rentabilidade.

Desempenho Financeiro

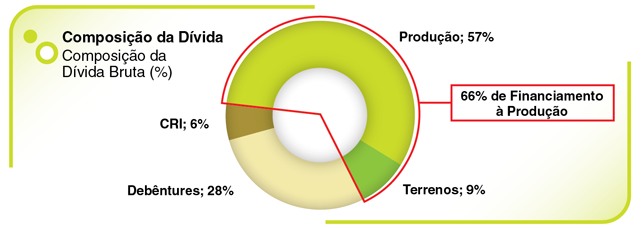

Concluímos o ano de 2012 com uma posição de caixa de R$ 471,7 milhões e alavancagem de 54,1% (Dívida Líquida/Patrimônio Líquido). Enfatizamos que 66% da nossa dívida bruta é composta por financiamento à produção e terrenos e 34% por dívida corporativa (debêntures e CRI’s), sendo que a Companhia não possui vencimentos da dívida corporativa até o ano de 2014.

O cash burn do quarto trimestre (diferença de dívidas líquidas entre Set/12 e Dez/12) foi de R$ 48,9 milhões. No ano de 2012 houve geração de caixa de R$ 52 milhões.

O processo de repasses (financiamento bancário para os clientes) continua efetivo. Em linha com a nossa estratégia, mantivemos um alto nível de processos de repasses concluídos em até 90 dias (contados a partir da data de emissão da matrícula individualizada e regularização dos documentos até o término do processo de repasse), conforme tabela abaixo:

Porcentual de Repasses Concluídos após a Entrega (por número de unidades)

Conforme a tabela abaixo, nosso recebimento total de clientes (unidades em obra e concluídas) no 4T12 foi de R$ 478,3 milhões, mantendo a eficiência operacional da cobrança e em especial dos repasses; comprovando a qualidade da nossa carteira. No acumulado do ano de 2012 o recebimento total foi de R$ 1,95 bilhão.

Land bank

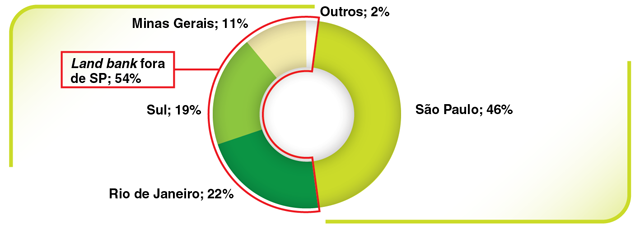

Encerramos o quarto trimestre de 2012 com banco de terrenos equivalente à R$ 5,2 bilhões de VGV potencial de lançamento (R$ 4,5 bilhões sendo a parcela Even) pulverizado em 53 diferentes projetos ou fases com VGV médio de R$ 98 milhões, em linha com nossa estratégia de diversificação em não concentrar grandes VGVs em um único empreendimento. 54% no nosso land bank está localizado fora do estado de SP, além de possuir curto prazo de maturação garantindo a execução dos nossos lançamentos de 2013 e parte de 2014, alinhado à nossa estratégia de high turnover.

Rentabilidade

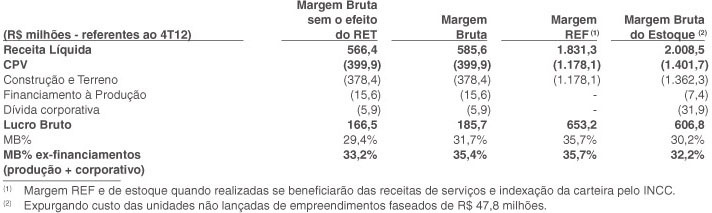

A Margem Bruta do 4T12, expurgando os efeitos dos encargos financeiros apropriados ao custo (dívida corporativa e financiamento a produção), foi de 35,4%.

O resultado de 2012, mais especificamente do 4T12, foi positivamente impactado pela redução da carga tributária do RET (Regime Especial de Tributação) que a partir de 1 de janeiro de 2013 passou de 6% para 4%. Conforme quadro abaixo, podemos entender a redução da alíquota.

Portanto, esta alteração da alíquota de 6% para 4% no RET também foi aplicada ao imposto diferido, de modo que houve uma reversão no quarto trimestre que representa R$ 36,3 milhões.

Sem considerar o efeito da mudança da alíquota da tributação (RET) a nossa Margem Bruta no 4T12, expurgando os efeitos dos encargos financeiros apropriados ao custo (dívida corporativa e financiamento à produção), teria sido de 33,2%. O lucro líquido de R$ 97 milhões do 4T12 teria sido R$ 60,7 milhões sem considerar o efeito do RET.

É importante destacar que a Even atualiza o custo orçado dos empreendimentos mensalmente, não apenas considerando a variação do INCC no período, mas considerando o custo orçado efetivamente atualizado pela área técnica. Nosso custo, portanto, reflete o impacto real incidente na mão de obra, matéria prima e equipamentos, bem como eventuais modificações realizadas pela área técnica no decorrer do andamento do empreendimento. Esta apuração sistemática resulta em uma menor oscilação das margens reportadas, inobstante às mudanças de mercado e a pressão constante de custos no setor.

Fortalecimento das Filiais

Mantivemos a nossa estratégia de aumentar a nossa relevância nas três praças em que atuamos fora do estado de SP (RJ, MG e RS). Nosso Land bank fora de SP passou de 39% em dez/2011 para 54% em dez/2012.

Evolução da representatividade das 3 praças fora de SP (RJ, MG e RS)

Capacidade de Execução

Sempre objetivamos um alto grau de disciplina no quesito capacidade de execução e controles.

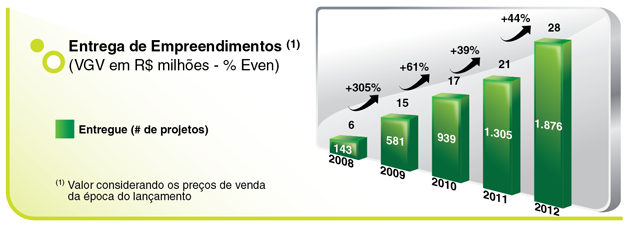

Nos anos de 2011 e 2012 tivemos um forte volume de entregas de empreendimentos, o que gerou uma disponibilização de mão de obra/capacidade de execução mais do que suficiente para iniciarmos as novas obras do nosso pipeline. Este efeito garante para a Even uma capacidade atual instalada compatível aos guidances de lançamentos divulgados. No acumulado do ano de 2012 entregamos 28 projetos que equivalem a R$ 1,9 bilhão (VGV de lançamento parte Even) e 6.425 unidades.

(¹) Valor considerando os preços de venda da época do lançamento.

Analisando o gráfico acima, observamos que as entregas de empreendimentos atingiu o volume de R$ 1.875,9 em 2012 em linha com a previsão de entregas para o ano. No ano de 2012 apresentamos um crescimento de 44% no número de entregas em relação ao ano anterior, demonstrando o equilíbrio da operação em todas as fases.

Cabe lembrar que somos hoje a 5ª maior construtora do País, de acordo com o último ranking ITC Net, divulgado em março do corrente ano; e 97% das obras de todos os nossos projetos são executadas pela própria Even. Este alto grau de verticalização, junto com o SAP implementado, nos garante uma maior agilidade no controle de custos de nossas obras. Enfatizamos que o cálculo do POC (apropriação de receita em nossas demonstrações financeiras) contempla o custo orçado de nossas obras, sempre revisado mensalmente, refletindo assim a real performance da empresa.

Even Vendas

A Even vendas conta hoje com 509 corretores, e foi responsável por 57% das vendas dos lançamentos do ano de 2012 e 63% das vendas de remanescentes (empreendimentos lançados antes do ano de 2012) no mesmo período, em sua área de atuação (SP e RJ).

Encerramos o quarto trimestre com um estoque de R$ 2,1 bilhão em valor potencial de vendas (parte Even), o que representa 12,2 meses de vendas (no ritmo de vendas do 4º trimestre). O estoque pronto passou de 5% no 3T12 para 2% no 4T12 (de R$ 68,7 milhões no 3T12 para R$ 49,3 milhões no 4T12). É importante ressaltar que este volume de estoque entregue está pulverizado em 136 unidades de 39 diferentes projetos. Além disso, 89% do nosso estoque é composto por unidades lançadas em 2011 e 2012.

Clientes

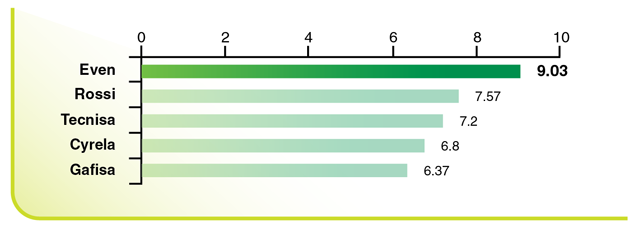

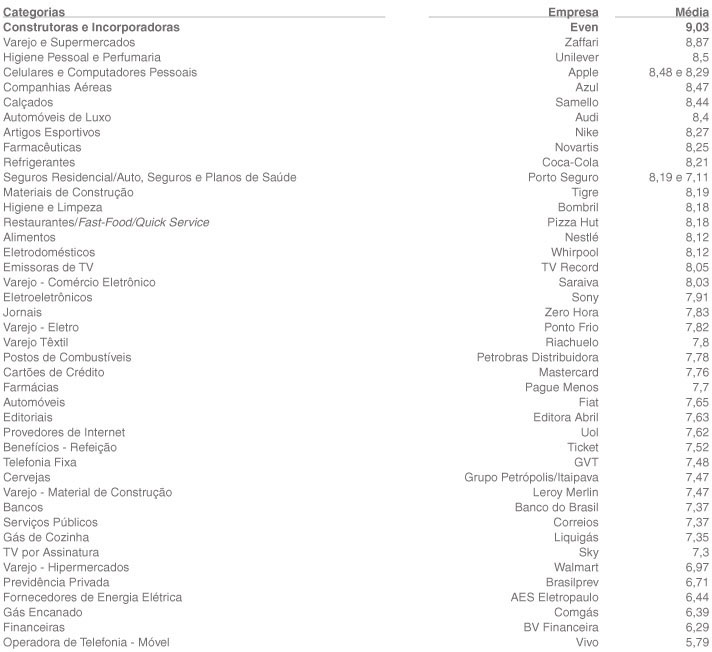

A Even Construtora e Incorporadora foi eleita a Empresa que Mais Respeita o Consumidor, pela revista Consumidor Moderno, com base em uma pesquisa realizada pela Shopper Experience. O instituto ouviu quase 4 mil consumidores, questionando os produtos que haviam consumido, os principais itens que demonstram respeito ao consumidor e solicitando que citassem o nome de uma empresa que consideravam respeitar o cliente.

A Even foi a primeira colocada entre todos os 42 setores do ranking, com média de 9,03. A segunda posição ficou com a rede de supermercados Zaffari, seguida pela Unilever e pela Apple. “Essa conquista reflete nosso esforço em aprimorar constantemente o relacionamento com o cliente. Nos últimos anos, trabalhamos em um projeto chamado Customer Care, que tem como premissa detectar pontos de melhoria e estabelecer planos de ação”, afirma Paulo Otávio Gonçalves de Moura, diretor-executivo de Assuntos Corporativos.

O ranking específico das Construtoras e Incorporadoras pesquisadas mostra a Even com grande destaque em relação às demais empresas:

Entre os pontos fortes da Even, destacados pelos consumidores, estão a qualidade no atendimento ao consumidor e a comunicação honesta na mídia.

Destaques

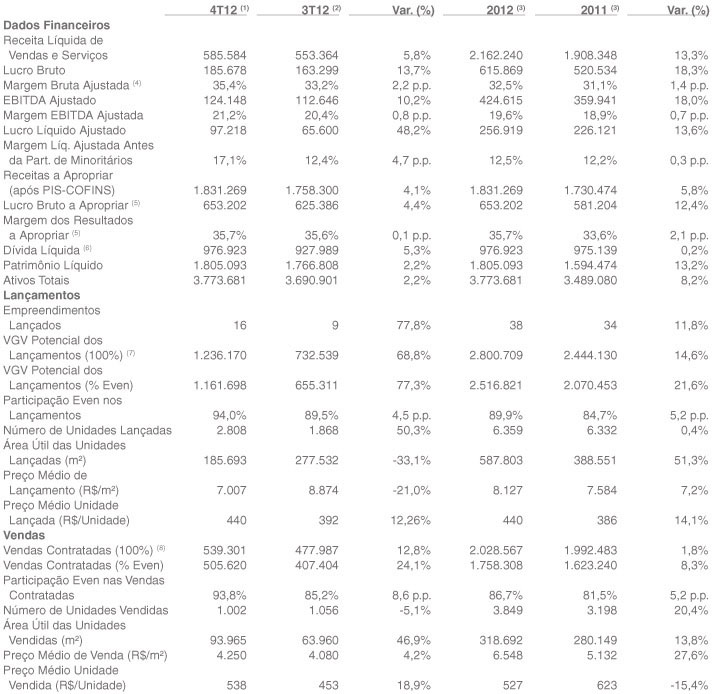

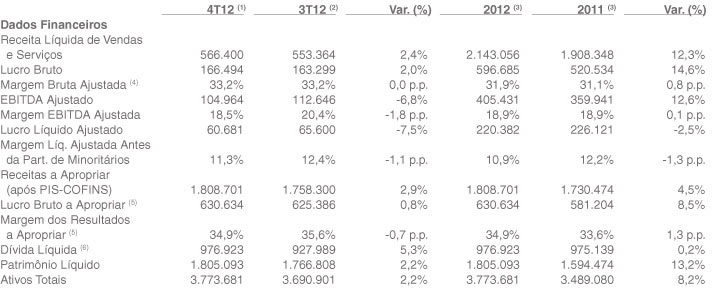

O quadro abaixo apresenta a comparação dos nossos principais indicadores financeiros e operacionais consolidados do 4T12 com o 3T12; e 2012 com 2011:

(1) Quarto trimestre de 2012.

(2) Terceiro trimestre de 2012.

(3) Acumulado de 2011 e 2012.

(4) Expurgando-se apenas os efeitos dos encargos financeiros apropriados ao custo (dívida corporativa e financiamento a terrenos e produção).

(5) Deduzidos da alíquota de PIS e COFINS de cada empreendimento nos respectivos períodos e sem considerar os efeitos de ajuste a valor presente.

(6) Divergente da Nota 29.2 devido à exclusão da rubrica “Cessão de Recebíveis”, sendo portanto a soma das dívidas com empréstimos, financiamentos e debêntures, subtraída das disponibilidades e valores caucionados.

(7) Valor geral de vendas, ou seja, o valor obtido ou a ser potencialmente obtido pela venda de todas as unidades lançadas de determinado empreendimento imobiliário, com base no preço constante da tabela financiada, no momento do lançamento.

(8) Valor dos contratos firmados com os clientes, referentes às vendas das unidades prontas ou para entrega futura de determinado empreendimento (este valor é líquido da comissão de vendas).

O quadro abaixo apresenta a comparação dos nossos principais indicadores financeiros e operacionais consolidados do 4T12 com o 3T12; e 2012 com 2011, sem o efeito do RET:

(1) Quarto trimestre de 2012.

(2) Terceiro trimestre de 2012.

(3) Acumulado de 2011 e 2012.

(4) Expurgando-se apenas os efeitos dos encargos financeiros apropriados ao custo (dívida corporativa e financiamento a terrenos e produção).

(5) Deduzidos da alíquota de PIS e COFINS de cada empreendimento nos respectivos períodos e sem considerar os efeitos de ajuste a valor presente.

(6) Divergente da Nota 29.2 devido à exclusão da rubrica “Cessão de Recebíveis”, sendo portanto a soma das dívidas com empréstimos, financiamentos e debêntures, subtraída das disponibilidades e valores caucionados.

(7) Valor geral de vendas, ou seja, o valor obtido ou a ser potencialmente obtido pela venda de todas as unidades lançadas de determinado empreendimento imobiliário, com base no preço constante da tabela financiada, no momento do lançamento.

(8) Valor dos contratos firmados com os clientes, referentes às vendas das unidades prontas ou para entrega futura de determinado empreendimento (este valor é líquido da comissão de vendas).

Desempenho dos Negócios

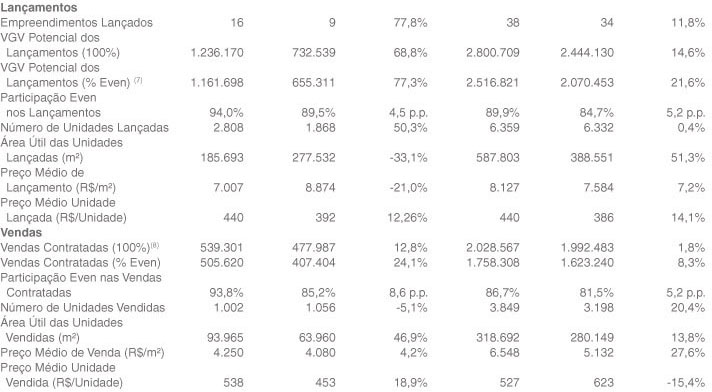

No quarto trimestre deste ano lançamos 16 empreendimentos, com VGV médio por empreendimento de R$ 77,3 milhões, distribuídos em 3 das quatro praças em que atuamos. Em linha com a nossa estratégia de diversificação e de lançar projetos com VGV de tamanho médio, visando minimizar riscos de concentração de projetos com grandes VGVs. Vendemos 26% destes lançamentos dentro do próprio trimestre. É importante destacar que a maioria dos lançamentos ocorreu no final do trimestre.

No acumulado do ano de 2012 lançamos 38 empreendimentos, distribuídos em 3 das quatro praças em que atuamos, com VGV médio por empreendimento de R$ 74 milhões. Vendemos 43% destes lançamentos dentro do mesmo período.

Vendemos no trimestre R$ 506 milhões, dos quais 40% são provenientes de estoques (R$ 204 milhões) e 60% de lançamentos (R$ 301 milhões).

A Even Vendas foi responsável por 57% das vendas dos lançamentos do ano de 2012 e 63% das vendas de remanescentes (empreendimentos lançados antes do ano de 2012) no mesmo período, em sua área de atuação (SP e RJ). A velocidade de vendas (VSO) do trimestre foi 20%.

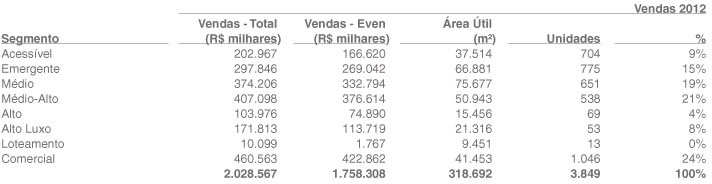

No ano de 2012 vendemos R$ 1.758 milhões, dos quais 38% são provenientes de estoque (R$ 667 milhões) e 62% de lançamentos (R$ 1.091 milhões).

Para efeito de aquisições de novos terrenos, consideramos vender 45% durante o período de lançamento (aproximadamente seis meses); 45% durante o período de obra; e os 10% remanescentes em até um ano após a entrega do empreendimento. Estas premissas se traduziriam em uma curva média de VSO de aproximadamente 20%.

Encerramos o quarto trimestre com um estoque de R$ 2,1 bilhão em valor potencial de vendas (parte Even), o que representa 12,2 meses de vendas (no ritmo de vendas do 4º trimestre). O estoque pronto passou de 5% no 3T12 para 2% no 4T12 (de R$ 68,7 milhões no 3T12 para R$ 49,3 milhões no 4T12). É importante ressaltar que este volume de estoque entregue está pulverizado em 136 unidades de 39 diferentes projetos. Além disso, 89% do nosso estoque é composto por unidades lançadas em 2011 e 2012.

Em 2012 entregamos 28 projetos que equivalem a R$ 1,87 bilhão (VGV de lançamento parte Even) e 6.425 unidades, em linha com a previsão de entregas para o ano.

Acreditamos que a consistência e solidez nos indicadores operacionais e financeiros da Even sejam apoiadas nos pilares da verticalização e crescimento sustentável, isto é, ter a capacidade que faça frente às necessidades da Companhia e em linha com os patamares de atuação.

A tabela abaixo mostra um histórico desde o 1º trimestre de 2010 (10 trimestres), comprovando a consistência operacional e estratégica da empresa. Destacamos o alto percentual de obras próprias e foco em apenas 4 praças (São Paulo, Rio de Janeiro, Minas Gerais e Rio Grande do Sul).

Estrutura Operacional - Indicadores e Diferenciais

(1) Volume simunltâneo em construção, considerando o pico do ano.

Estrutura Financeira

Concluímos o ano de 2012 com uma posição de caixa de R$ 471,7 milhões e alavancagem de 54,1% (Dívida Líquida/Patrimônio Líquido). Enfatizamos que 66% da nossa dívida bruta é composta por financiamento à produção e terrenos e 34% por dívida corporativa (debêntures e CRI’s), sendo que a Companhia não possui vencimentos da dívida corporativa até o ano de 2014.

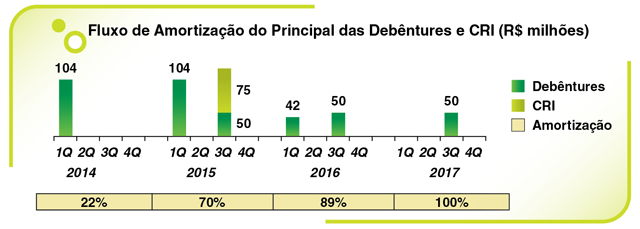

Em outubro de 2012 a Even concluiu a 6ª Emissão de Debêntures, totalizando R$ 150 milhões. Com essa operação, a Companhia amortizou integralmente a 2ª, 3ª e 4ª Emissão de Debêntures que venceriam em outubro de 2013, outubro de 2012 e junho de 2013, respectivamente. Esta operação fez com que a Companhia não tivesse mais vencimentos da dívida corporativa até o ano de 2014, comprovando mais uma vez o conservadorismo da Companhia no tocante à estrutura de capital, alavancagem e política financeira.

É importante ressaltar que a integralidade destes recursos foi utilizada para pré-pagamento de dívidas da empresa. Ou seja, sem aumento do endividamento.

O novo cronograma de amortização da dívida corporativa está totalmente em linha com o fluxo de caixa projetado da empresa.

Destacamos no quadro abaixo, a Geração de Caixa Operacional no ano de 2012, ou seja, uma redução de dívidas líquidas entre Dez/11 e Dez/12.

Sendo assim, apresentamos no ano de 2012 uma Geração de Caixa de R$ 52 milhões.

(*) Ex-dividendos.

A tabela abaixo indica a estrutura de capital em 31 dezembro, a alavancagem e o número de Recebíveis Performados:

Nosso índice de financiamento à construção continuou elevado. Do total de projetos lançados, 97% contam com financiamento contratado e o restante em vias de contratação.

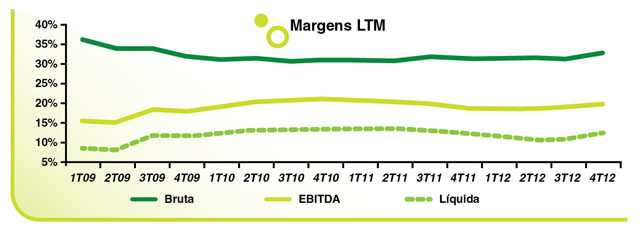

Acreditamos que a análise de performance da empresa através do uso das margens extraídas dos demonstrativos financeiros (Margem Bruta, EBITDA e Líquida), devem ser analisadas por um período maior do que apenas um trimestre. Conforme gráfico abaixo, em que demonstramos essas margens utilizando como base a somatória dos números dos últimos doze meses de cada trimestre, percebemos estabilidade em todos os indicadores demonstrados:

É importante destacar que a Even atualiza o custo orçado dos empreendimentos mensalmente, não apenas considerando a variação do INCC no período, mas considerando o custo orçado efetivamente revisado pela área técnica. Nosso custo orçado, portanto, reflete o impacto real incidente na mão de obra, matéria prima e equipamentos, bem como outras eventuais mudanças técnicas que causem impacto no orçamento. Esta apuração sistemática resulta em uma menor oscilação das margens reportadas, inobstante às mudanças de mercado e a pressão constante de custos no setor.

Sustentabilidade

As práticas de sustentabilidade começaram a ser adotadas na Even a partir de 2007, tendo como foco as obras. Entre alguns itens implementados estão o uso de kits de portas e batentes com certificação FSC (Forest Stewardship Council), adoção de formas para concreto em plástico e separação e reutilização dos resíduos gerados nas obras, dos quais 70,4% deixaram de ir para aterros sanitários em 2011. A Companhia investe também na capacitação dos profissionais, em projetos voltados à alfabetização, formação de mão de obra e campanhas de saúde e voluntariado.

A Even tem por princípio a preocupação com o entorno e com seus demais stakeholders. Isso inclui desde ações junto à comunidade até iniciativas para melhorar a convivência durante a execução das obras. O produto entregue ao cliente reflete a preocupação com a sustentabilidade, ao adotar sistemas que permitem economia de água e energia elétrica, a quantificação de nossas emissões de gás efeito estufa, além de facilidade de manutenção reduzindo a geração de entulho.

Divulgamos em 2012 a quarta edição do nosso Relatório de Sustentabilidade, contemplado também informações econômico-financeiras, passando a se chamar Relatório Anual e de Sustentabilidade. Outra novidade importante é a inclusão de relatos de clientes, em que eles abordam aspectos positivos e pontos de melhoria no relacionamento com a empresa. Este relatório cumpriu os requisitos do nível B+ das diretrizes GRI (Global Reporting Initiative) e foi verificado pela BSD Consulting, conferindo ainda mais transparência às informações do relatório. A Even tem construído uma cultura organizacional que privilegia práticas de sustentabilidade; assim, o relatório tem sido mais que apenas um instrumento de divulgação, configurando-se com uma verdadeira ferramenta de gestão. Para maiores detalhes sobre nossas práticas de sustentabilidade e o conteúdo do nosso Relatório Anual e de Sustentabilidade de 2011, elaborado em 2012, favor acessar o link.

http://www.even.com.br/sustentabilidade

Devido ao comprometimento e esforços nos últimos anos da Companhia, conquistamos reconhecimentos por projetos e ações desenvolvidos a exemplo de termos figurado entre as 3 finalistas do Prêmio Green Building Brasil.

A Even foi a primeira empresa do setor a divulgar seu inventário de carbono, compartilhando sua metodologia com o mercado. O projeto que vinha sendo desenvolvido há dois anos contou com uma empresa de consultoria, seguindo as normas da ISO 14.064-1, bem como as especificações do GHG Protocol. Em 2011, o inventário de emissões de gases de efeito estufa teve os indicadores revidados, sendo auditado pela KMPG. Também, todos os anúncios de propaganda trazem a estimativa de emissões de carbono que o empreendimento irá gerar. O próximo passo que já está em andamento, é o do programa que visa reduzir a emissão de gás carbônico no processo construtivo.

A Even foi a primeira e permanece por 4 anos consecutivos como a única empresa do setor de construção civil a integrar a carteira do ISE - Índice de Sustentabilidade Empresarial, da BM&FBOVESPA. O ISE 2012/2013 é composto por 38 empresas que possuem reconhecido comprometimento com a responsabilidade social e sustentabilidade empresarial.

Em julho de 2012, a Even se tornou a primeira construtora e incorporadora da América Latina a receber a Certificação EMPREENDEDOR AQUA, Alta Qualidade Ambiental. Desta forma, assume o compromisso público de conceber e preparar para a certificação todos os seus produtos residenciais na cidade de São Paulo, que forem construídos pela própria empresa. A certificação é composta por três fases (Programa, Concepção e Realização) e abrange desde o planejamento do empreendimento, até a entrega das unidades habitacionais aos clientes.

Adaptada a partir da certificação francesa HQE (Haute Qualité Environnementale), o AQUA foi introduzido no Brasil em 2008 e é reconhecido internacionalmente por entidades que fazem parte da Sustainable Building Alliance - aliança internacional, que tem como propósito acelerar a adoção de práticas de construção sustentáveis. No Brasil, a responsável pela certificação é a Fundação Vanzolini.

Além das práticas sustentáveis já comuns nos empreendimentos da Even, os novos projetos vão privilegiar ainda mais as alternativas para economia de água e energia, as soluções para diminuir a influência sonora entre os cômodos de cada apartamento, bem como o conforto térmico, o visual e o olfativo, entre outras características.

Desempenho Operacional

Incorporação

Lançamentos do Período

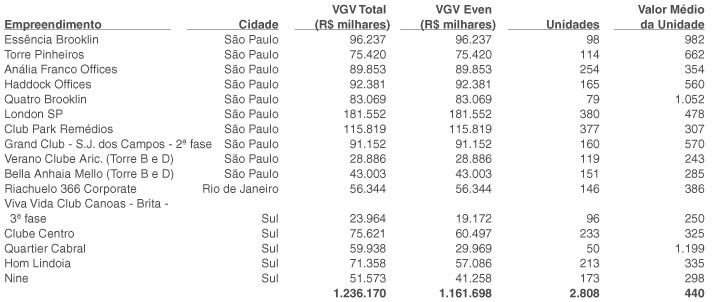

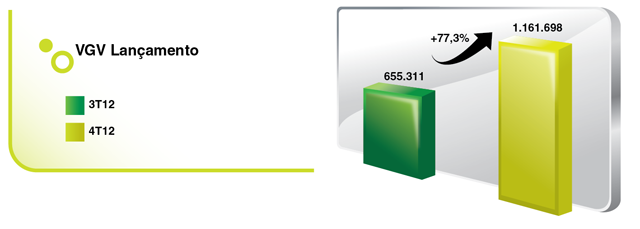

No 4T12 lançamos 16 novos empreendimentos sendo, 10 na Grande São Paulo, 1 no Rio de Janeiro e 5 no Rio Grande do Sul, totalizando R$ 1.236,2 milhões em VGV lançado (R$ 1.161,7 milhões se considerada apenas a parcela da Companhia).

A tabela abaixo identifica cada um destes lançamentos:

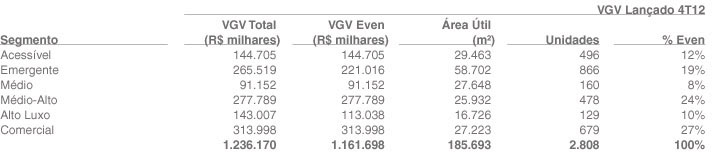

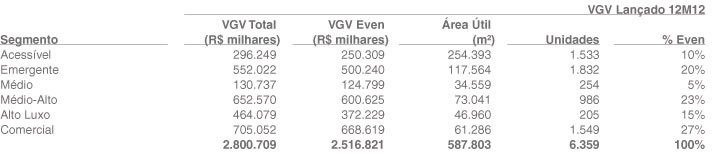

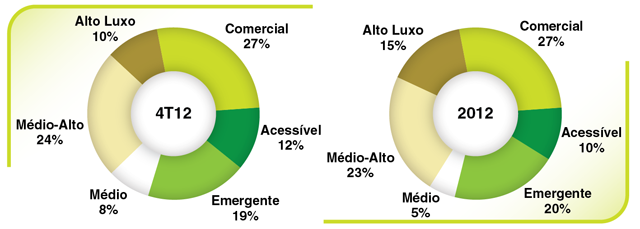

A tabela abaixo mostra os lançamentos agrupados por segmento:

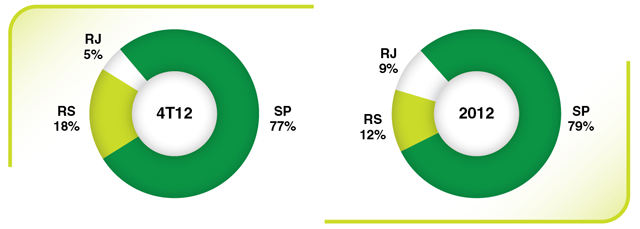

A tabela abaixo mostra os lançamentos agrupados por região:

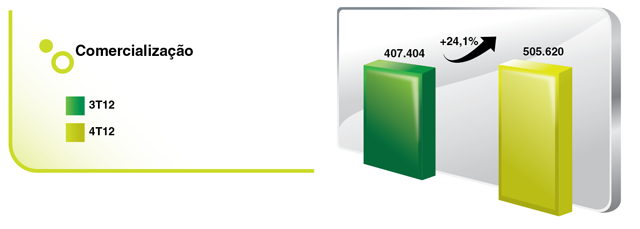

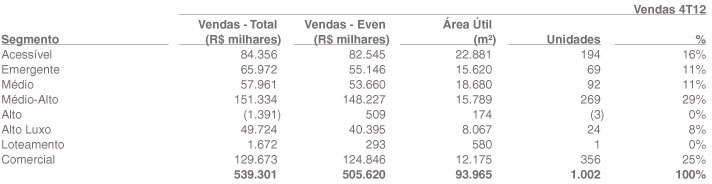

Comercialização

As vendas contratadas no trimestre somaram R$ 539,3 milhões (R$ 505,6 milhões se considerada apenas a parcela da Companhia), sendo 60% oriundo de lançamentos do trimestre e 40% de estoque.

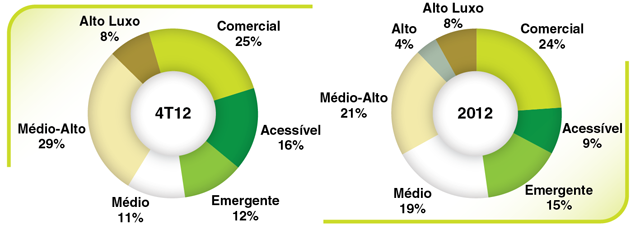

A abertura da comercialização por segmento de lançamento do produto pode ser verificada na tabela abaixo:

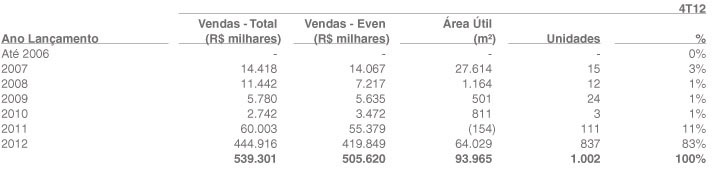

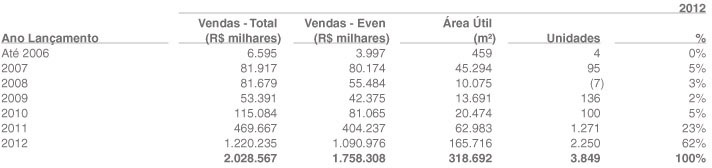

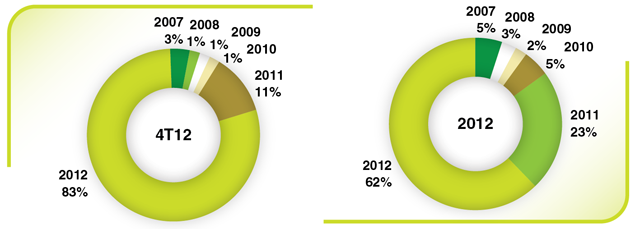

A abertura da comercialização por ano de lançamento do produto pode ser verificada na tabela abaixo:

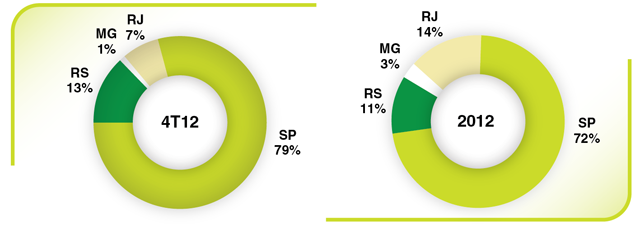

A abertura da comercialização por região de lançamento do produto pode ser verificada na tabela abaixo:

Estoque de Unidades

Em 31 de setembro de 2012, possuíamos unidades a comercializar que totalizavam, na parcela Even, R$ 2.062 milhões em VGV (R$ 2.385 milhões se considerada a parcela total).

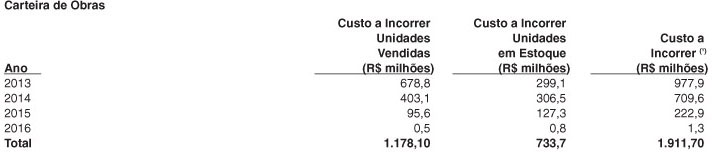

A tabela abaixo apresenta a abertura do valor potencial de vendas do estoque, por ano de lançamento:

Uma outra forma de analisar o nosso estoque é separando pelo ano de previsão de conclusão. Esta análise está ilustrada na tabela abaixo (em milhares de reais):

Temos apenas 2% do nosso estoque (R$ 49,3 milhões em VGV) de unidades de empreendimentos entregues e não vendidas, dividido em 39 diferentes empreendimentos e que representam 136 unidades.

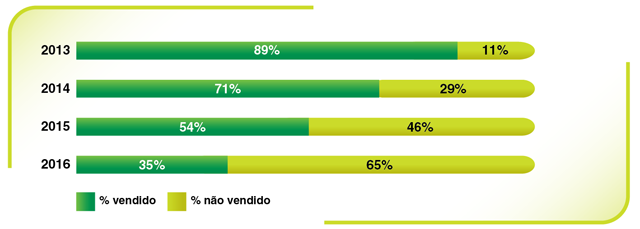

Outro ponto bastante importante é o percentual vendido de empreendimentos lançados em cada safra, totalmente em linha com nossos estudos de viabilidade.

Dos empreendimentos que serão concluídos até o fim de 2013, estamos com 89% vendidos.

Adicionalmente, 89% do VGV do nosso estoque é composto por unidades lançadas em 2011 e 2012, indicando que o nosso estoque de unidades para comercializar é muito jovem.

As unidades a comercializar indicam uma margem bruta potencial de 32,2%, assumindo os custos totais das unidades em estoque (excluindo-se o custo a incorrer das unidades não lançadas de empreendimentos faseados no total de R$ 47,8 milhões). Para o cálculo desta margem bruta, já deduzimos a alíquota de PIS e COFINS de cada empreendimento, bem como taxas de comercialização pagas às empresas imobiliárias.

Banco de Terrenos

A Even trabalha com o conceito de “High Turn Over”, ou seja, estratégia de alto giro, procurando minimizar o tempo entre aquisição do terreno e o lançamento do produto. Focamos nossa estratégia no “Core Business” da empresa e não privilegiando a especulação imobiliária. Todos os nossos estudos de viabilidade levam em consideração o custo de capital (custo de dinheiro no tempo). Estamos em posições de liderança em todas as praças em que atuamos. São elas: São Paulo, Rio de Janeiro, Rio Grande do Sul e Minas Gerais.

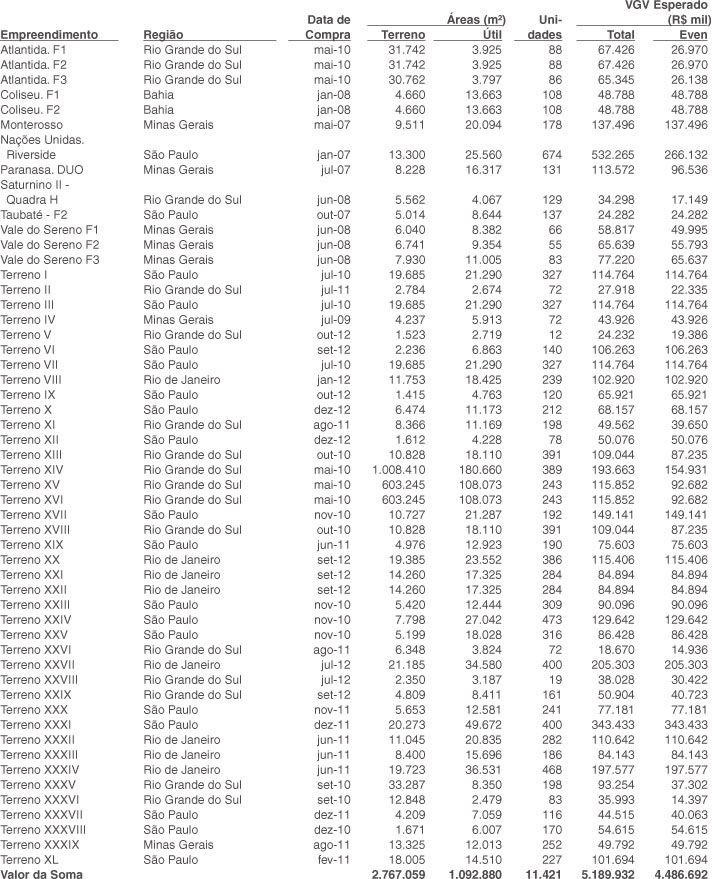

Os terrenos totalizam 2.767.059 m², que permitem à Companhia lançar aproximadamente R$ 5,2 bilhões em produtos imobiliários (R$ 4,5 bilhões se considerada apenas a parcela estimada da Even no VGV esperado) e representam potencial para 53 lançamentos. A tabela mostra os terrenos adquiridos pela Companhia, por empreendimento, em 31 de dezembro de 2012:

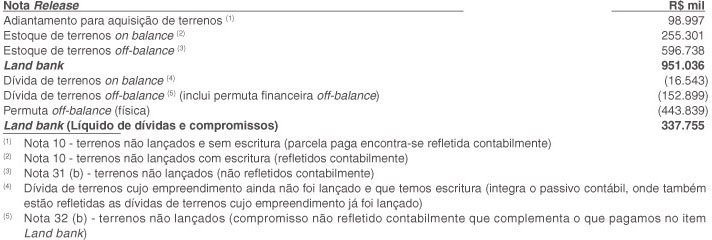

Segue abaixo a posição do estoque de terrenos (parte Even) e da dívida líquida de terrenos considerando os terrenos já adquiridos bem como os adiantamentos efetuados e os compromissos assumidos pela Companhia em 31 de dezembro de 2012:

Conforme mencionado na Nota 2.9 na Demonstração Financeira Padrão do exercício fi ndo em 31 de dezembro de 2012, os terrenos são refl etidos contabilmente apenas por ocasião da obtenção da escritura defi nitiva, independente do grau de negociação dos terrenos.As tabelas abaixo fornecem a abertura dos terrenos negociados por segmento de mercado e por localização:

Construção

Capacidade Operacional

Nos anos de 2011 e 2012 tivemos um forte volume de entregas de empreendimentos, o que gerou uma disponibilização de mão de obra/capacidade de execução mais do que suficiente para iniciarmos as novas obras do nosso pipeline. Este efeito garante para a Even uma capacidade atual instalada compatível aos guidances divulgados referentes aos volumes de lançamentos. Em 2012 entregamos 28 projetos que equivalem a R$ 1,9 bilhão (VGV de lançamento parte Even) e 6.425 unidades.

|

Cabe lembrar que somos hoje a 5ª maior construtora do País, de acordo com o último ranking ITC Net, divulgado em março do corrente ano; e 97% das obras de todos os nossos projetos são executadas pela própria Even. Este alto grau de verticalização, junto com o SAP implementado, nos garante uma maior agilidade no controle de custos de nossas obras. Enfatizamos que a determinação do POC para fins de apropriação de receita em nossas demonstrações financeiras, contempla o custo orçado de nossas obras, sempre revisado mensalmente, refletindo assim a real performance da empresa.

Crédito, Cobrança e Custeio Operacional

Recebíveis Contratados

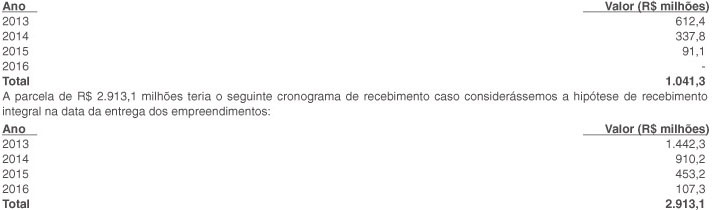

Do total de recebíveis de R$ 3.954,4 milhões, (contas a receber apropriado + contas a receber a apropriar no balanço) R$ 1,041,3 milhões serão recebidos durante o período de construção, ou seja, recebíveis de unidades não concluídas, de acordo com o cronograma abaixo:

Lembrando que estes valores poderão ser quitados pelo cliente, repassados para os bancos (financiamento para o cliente) ou securitizados.

Financiamento à Produção

Nosso índice de financiamento à construção continuou elevado. Do total de projetos lançados, 97% contam com financiamento contratado e o restante em vias de contratação.

Em 2012 aprovamos 26 contratos que somam R$ 676,7 milhões (parte Even R$ 595,7 milhões), dos quais há parcelas ainda não desembolsadas, o que ocorrerá de acordo com o andamento da obra destes projetos. Esses valores traduzidos para VGV significam R$ 1.578,0 milhões (parte Even R$ 1.436,2 milhões).

Somente no 4º trimestre de 2012, aprovamos 12 contratos que somam R$ 429,9 milhões (parte Even R$ 412,3 milhões); esses valores traduzidos para VGV significam R$ 1.133,4 milhões e R$ 1.092,4 milhões, respectivamente.

É importante destacar que destes contratos de financiamentos, há parcelas ainda não desembolsadas, o que ocorrerá de acordo com o andamento da obra destes projetos.

Repasses

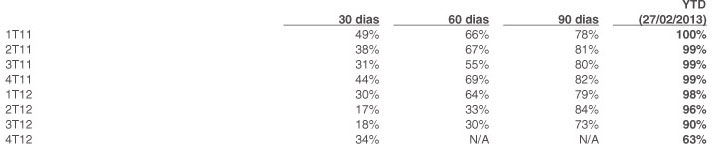

O processo de repasses (financiamento bancário para os clientes) continua efetivo. Em linha com a nossa estratégia, mantivemos um alto nível de processos de repasses concluídos em até 90 dias (contados a partir da data de emissão da matrícula individualizada e regularização dos documentos até o término do processo de repasse), conforme tabela abaixo:

Porcentual de Repasses Concluídos após a Entrega (por número de unidades)

Recebimentos

Conforme a tabela a seguir, nosso recebimento total de clientes (unidades em obra e concluídas) no 4T12 foi de R$ 478,3 milhões, mantendo a eficiência operacional da cobrança e em especial dos repasses; comprovando a qualidade da nossa carteira.

Distratos e Inadimplência

Nossas vendas são sempre informadas líquidas de distratos. A política da Even é monitorar de perto o comportamento de pagamento dos nossos clientes, desligando rapidamente eventuais problemas identificados, de forma a permanecermos com uma carteira adimplente e com alta taxa de sucesso no momento do repasse.

Desempenho Econômico-Financeiro

Receita de Vendas e Serviços

No 4T12, obtivemos uma receita bruta de vendas e serviços de R$ 587,2 milhões, o que representou um aumento de R$ 14,0 milhões (+2,4%) em relação à receita bruta operacional do terceiro trimestre de 2012.

No ano de 2012 obtivemos uma receita bruta de vendas e serviços de R$ 2.220,8 milhões, o que representou um aumento de R$ 241,7 milhões (+12,2%) em relação à receita bruta operacional do ano de 2011.

Incidiram sobre a receita bruta operacional no 4T12 impostos sobre serviços e receitas, que atingiram R$ 1,7 milhões. Tais impostos (PIS, COFINS e ISS) representaram uma carga média de 0,3% sobre a receita bruta operacional, a qual apresentou uma redução de -3,2 p.p. Sem o efeito do RET os impostos sobre serviços e receitas teriam sido de R$ 20,8 milhões (3,6% sobre a receita bruta operacional) com aumento de 0,1 p.p. em relação ao 3T12.

No acumulado do ano de 2012 tais impostos representaram 2,6% da receita bruta operacional com redução de 0,9 p.p. em relação a 2011. Sem o efeito do RET tais impostos representariam 3,5% da receita bruta operacional, com redução de 0,1 p.p. em relação a 2011.

Após a incidência de tais impostos, a receita operacional líquida atingiu R$ 585,6 milhões no 4T12, com aumento de R$ 32,2 milhões em comparação com a receita operacional líquida do terceiro trimestre de 2012. Expurgando o efeito do RET a receita operacional líquida seria de R$ 566,4 milhões no 4T12, com aumento de R$ 13,0 milhões em comparação com a receita operacional líquida do terceiro trimestre de 2012.

No acumulado de 2012 a receita operacional líquida seria de R$ 2.162,2 milhões, com aumento de R$ 253,9 milhões (+13,3%) em relação a 2011. Sem o efeito do RET, a receita operacional líquida de 2012 seria de R$ 2.143,1 milhões, com aumento de R$ 234,7 milhões (+12,3%) em relação a 2011.

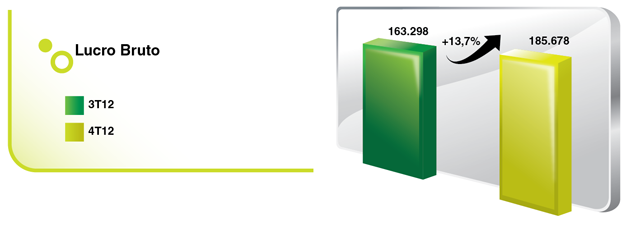

Lucro Bruto

O lucro bruto foi de R$ 185,7 milhões no 4T12, com aumento de R$ 22,4 milhões (+13,7%) em comparação com o lucro bruto do terceiro trimestre de 2012. Sem o efeito do RET o lucro bruto seria de R$ 166,5 milhões com aumento de R$ 3,2 milhões em relação ao 3T12.

No acumulado de 2012 o lucro bruto foi de R$ 615,9 milhões, com aumento de R$ 95,3 milhões (+18,3%) em relação a 2011, expurgando o efeito do RET o lucro bruto seria de R$ 596,7 milhões, com aumento de R$ 76,2 milhões (+14,6%) em relação a 2011.

A margem bruta da empresa no 4T12 foi de 35,4%, expurgando os efeitos dos encargos financeiros apropriados ao custo (dívida corporativa e financiamento a produção), apresentando um aumento de 2,2 p.p. em comparação ao 3T12(¹) (cuja margem bruta foi de 33,2%). Excluindo o efeito do RET a margem bruta da empresa no 4T12 seria de 33,2%, mantendo-se estável em relação aos 33,2% reportados no 3T12 (¹).

No acumulado de 2012 a margem bruta da empresa foi de 32,5%, expurgando os efeitos dos encargos financeiros apropriados ao custo (dívida corporativa e financiamento a produção), apresentando um aumento de 1,4 p.p. em relação a 2011 (cuja margem bruta foi de 31,1%). Excluindo o efeito do RET a margem bruta da empresa em 2012 seria de 31,9%, com aumento de 0,8 p.p. em relação aos 31,1% reportados em 2011.

(¹) Lembramos que a margem bruta reportada no terceiro trimestre reflete o efeito positivo do INCC elevado que incidiu na carteira de cobrança do período. Este efeito se dá por conta do impacto do dissídio, que incide na base de custo, refletindo o aumento de custo de mão-de-obra no setor, ocorrido no mês de maio. Portanto, o indexador utilizado para ajustar a carteira de cobrança (INCC) possui uma defasagem de dois meses. Ou seja, o efeito positivo do dissídio impacta os resultados do terceiro trimestre e o efeito negativo impacta os resultados do segundo.

|

É importante destacar que a Even atualiza o custo orçado dos empreendimentos mensalmente, não apenas considerando a variação do INCC no período, mas considerando o custo orçado efetivamente atualizado pela área técnica. Nosso custo, portanto, reflete o impacto real incidente na mão de obra, matéria prima e equipamentos, bem como eventuais modificações realizadas pela área técnica no decorrer do andamento do empreendimento. Esta apuração sistemática resulta em uma menor oscilação das margens reportadas, inobstante às mudanças de mercado e a pressão constante de custos no setor.

Segue quadro demonstrando a margem bruta, margem REF, margem bruta do estoque com os efeitos dos encargos financeiros apropriados ao custo:

Distratos e Inadimplência

O SG&A (despesas comerciais, gerais e administrativas) da Companhia no 4T12 apresentou um aumento em relação ao 3T12 de R$ 12,4 milhões, passando assim de R$ 66,9 milhões (12,1% sobre a Receita Líquida) para R$ 79,3 milhões (13,5% sobre a Receita).

O SG&A (despesas comerciais, gerais e administrativas) da Companhia no acumulado de 2012 apresentou um aumento em relação a 2011 de R$ 37,9 milhões, passando assim de R$ 230,8 milhões (12,1% sobre a Receita Líquida) para R$ 268,7 milhões (12,4% sobre a Receita Líquida).

O resultado financeiro líquido no 4T12 foi negativo em R$ 0,2 milhões, enquanto que no 3T12 o resultado financeiro líquido havia sido negativo em R$ 4,5 milhões.

No ano de 2012 o resultado financeiro líquido foi negativo em R$ 8,5 milhões, enquanto que em 2011 o resultado financeiro líquido foi positivo em R$ 13,0 milhões.

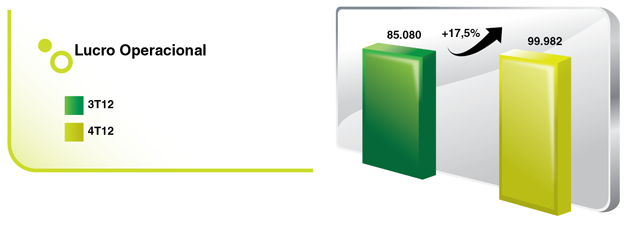

O lucro operacional de 4T12 foi de R$ 100,0 milhões, R$ 14,9 milhões superior ao resultado operacional de 3T12. Excluindo o efeito do RET o lucro operacional seria de R$ 80,8 milhões, R$ 4,3 milhões menor que o lucro operacional do 3T12.

No acumulado de 2012 o lucro operacional foi de R$ 317,8 milhões, R$ 24,0 milhões superior ao resultado operacional de 2011. Excluindo o efeito do RET o lucro operacional seria de R$ 298,6 milhões, R$ 4,9 milhões maior que o lucro operacional de 2011.

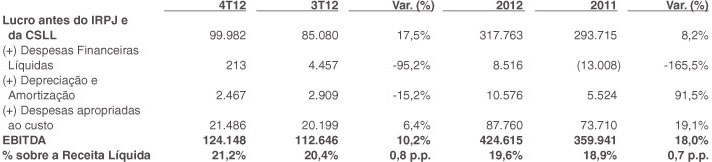

EBITDA

O resultado antes dos impostos, juros, encargos financeiros apropriados ao custo, depreciações e amortizações do quarto trimestre de 2012 foi de R$ 124,1 milhões. A margem EBITDA calculada sobre a receita líquida foi de 21,2% no quarto trimestre de 2012, 0,8 p.p. maior quando comparada aos 20,4% apurados no terceiro trimestre de 2012. Expurgando o efeito do RET o EBITDA teria sido de R$ 105,0 milhões e a margem EBITDA de 18,5%, 1,82 p.p. menor do que a margem EBITDA do 3T12.

Em 2012 o EBITDA foi de R$ 424,6 milhões. A margem EBITDA foi de 19,6%, 0,7 p.p. maior quando comparada aos 18,9% apurados em 2011. Expurgando o efeito do RET o EBITDA teria sido de R$ 405,4 milhões e a margem EBITDA de 18,9%, 0,1 p.p. maior do que a margem EBITDA de 2011.

Segue abaixo o cálculo de nosso EBITDA para o quarto trimestre de 2012:

Lucro Líquido

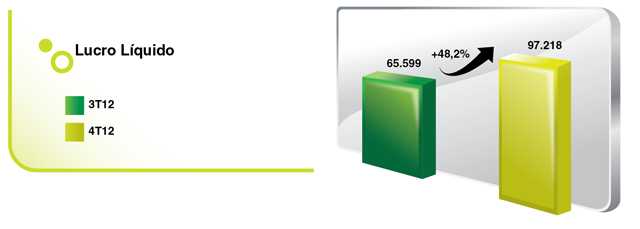

O quarto trimestre de 2012 apresentou lucro líquido de R$ 97,2 milhões, o que representou um aumento de R$ 31,6 milhões em relação ao terceiro trimestre de 2012, atingindo uma margem líquida de 17,1% (*), com aumento de 4,7 p.p.

Excluindo o efeito do RET o lucro líquido teria sido de R$ 60,7 milhões, com redução de R$ 4,9 milhões em relação ao 3T12, atingindo uma margem líquida de 11,3% (*).

Em 2012 o lucro líquido foi de R$ 256,9 milhões, o que representou um aumento de R$ 30,8 milhões em relação a 2011, atingindo uma margem líquida de 12,5%*, com aumento de 0,3 p.p.

Excluindo o efeito do RET o lucro líquido em 2012 teria sido de R$ 220,4 milhões, com redução de R$ 5,7 milhões em relação a 2011, atingindo uma margem líquida de 10,9% (*).

(*) Relativa ao lucro líquido antes da participação de minoritários.

Análise Patrimonial

Disponibilidades

O saldo de Disponibilidades em 31 de dezembro de 2012 foi de R$ 471,7 milhões, 11,1% maior quando comparado a 31 de dezembro de 2011.

Contas a Receber

Encerramos o quarto trimestre com R$ 548,9 milhões de recebíveis de unidades concluídas (performados). Estes valores, em sua maior parte, estão em processo de repasse para os bancos (financiamento para o cliente).

O saldo de contas a receber está atualizado pela variação do INCC até a entrega das chaves e, posteriormente, pela variação do índice de preços (IPCA ou IGPM), acrescido de juros de 12% ao ano, apropriados de forma pro rata temporis. O contas a receber apropriado se manteve estável em R$ 2,0 bilhões em 31 de dezembro de 2012, quando comparado a 31 de dezembro de 2011. O saldo de contas a receber das unidades vendidas e ainda não concluídas não está totalmente refletido como ativo nas demonstrações financeiras, uma vez que são reconhecidas na medida da evolução da construção. O saldo de contas a receber está líquido de permutas.

Empréstimos e Financiamentos

Os empréstimos e financiamentos se mantiveram em R$ 1,4 bilhão em 31 de dezembro de 2012 quando comparado a 31 de dezembro de 2011.

Patrimônio Líquido

O patrimônio líquido incluindo participação de minoritários em 31 de dezembro de 2012 foi de R$ 1.805,1 milhões, apresentando um aumento de 13,2% quando comparado a 31 de dezembro de 2011. Esse aumento está substancialmente representado pelo resultado auferido no período.

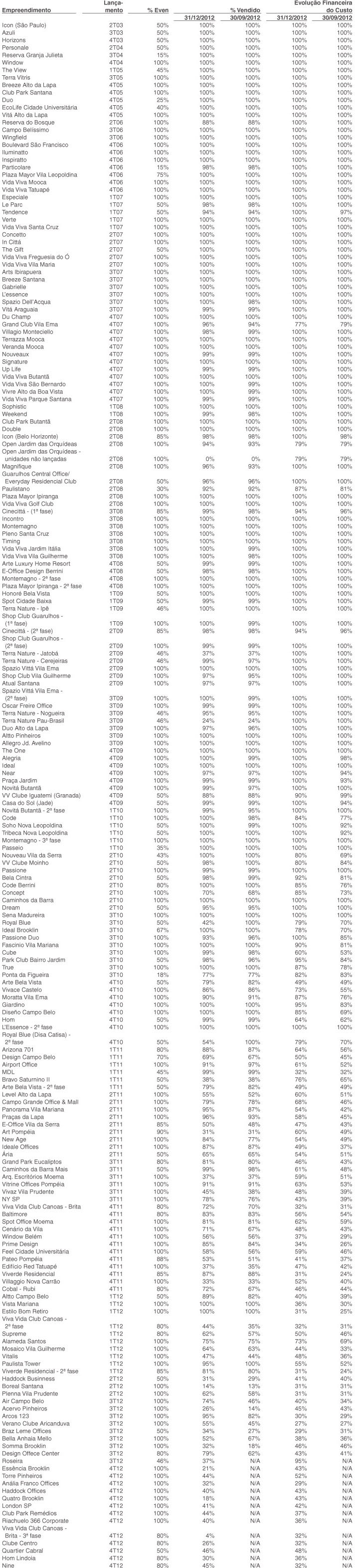

O quadro abaixo apresenta a evolução da comercialização e a evolução financeira do custo de nossos empreendimentos em 31/12/2012 em comparação a 30/09/2012:

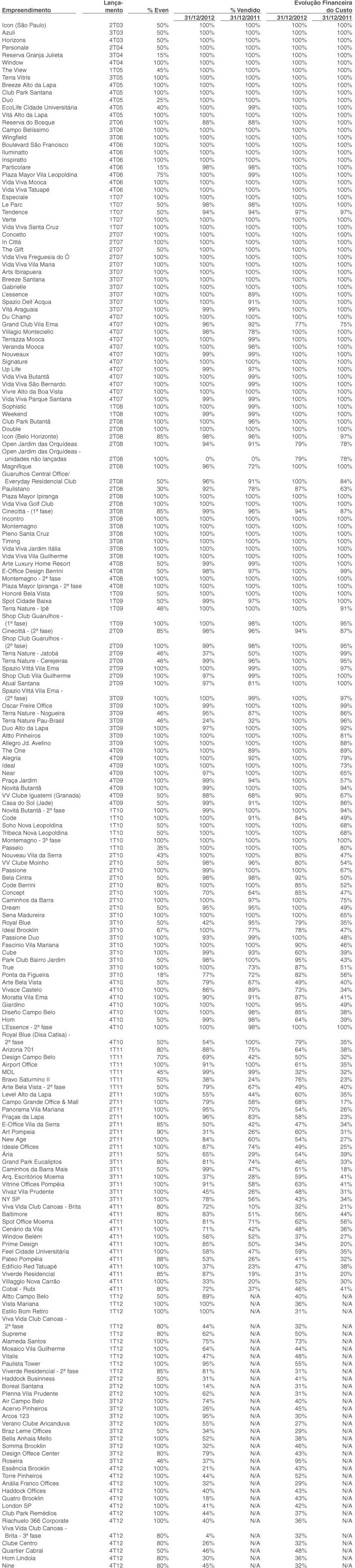

O quadro abaixo apresenta a evolução da comercialização e a evolução financeira do custo de nossos empreendimentos, comparativamente ao 4T11:

|